任意整理を拒否されることはある?応じない場合がある業者一覧

任意整理は、多額の借金に対処するための一つの手段であり、これは債務整理という広範なカテゴリに属します。債務整理の目的は、返済困難な債務を持つ人々や、財政的な困難により生活が困窮した人々が、法的な手段を用いて借金問題を解決し、将来の生活の基盤を再建することです。

債務整理の方法は様々ですが、その中でも任意整理は特徴的な手法で、裁判所の手続きを経ることなく、直接交渉を通じて借金問題を解決します。

ですが、裁判所の手続きを必要としないもので、交渉で合意することが必要です。法律の強制力はありませんので、業者によっては任意整理に応じないところもあります。

任意整理に応じない業者と交渉する為に借金減額診断でどのように減額出来るかを確認するかも一つの手です。

無料の借金減額診断はこちら

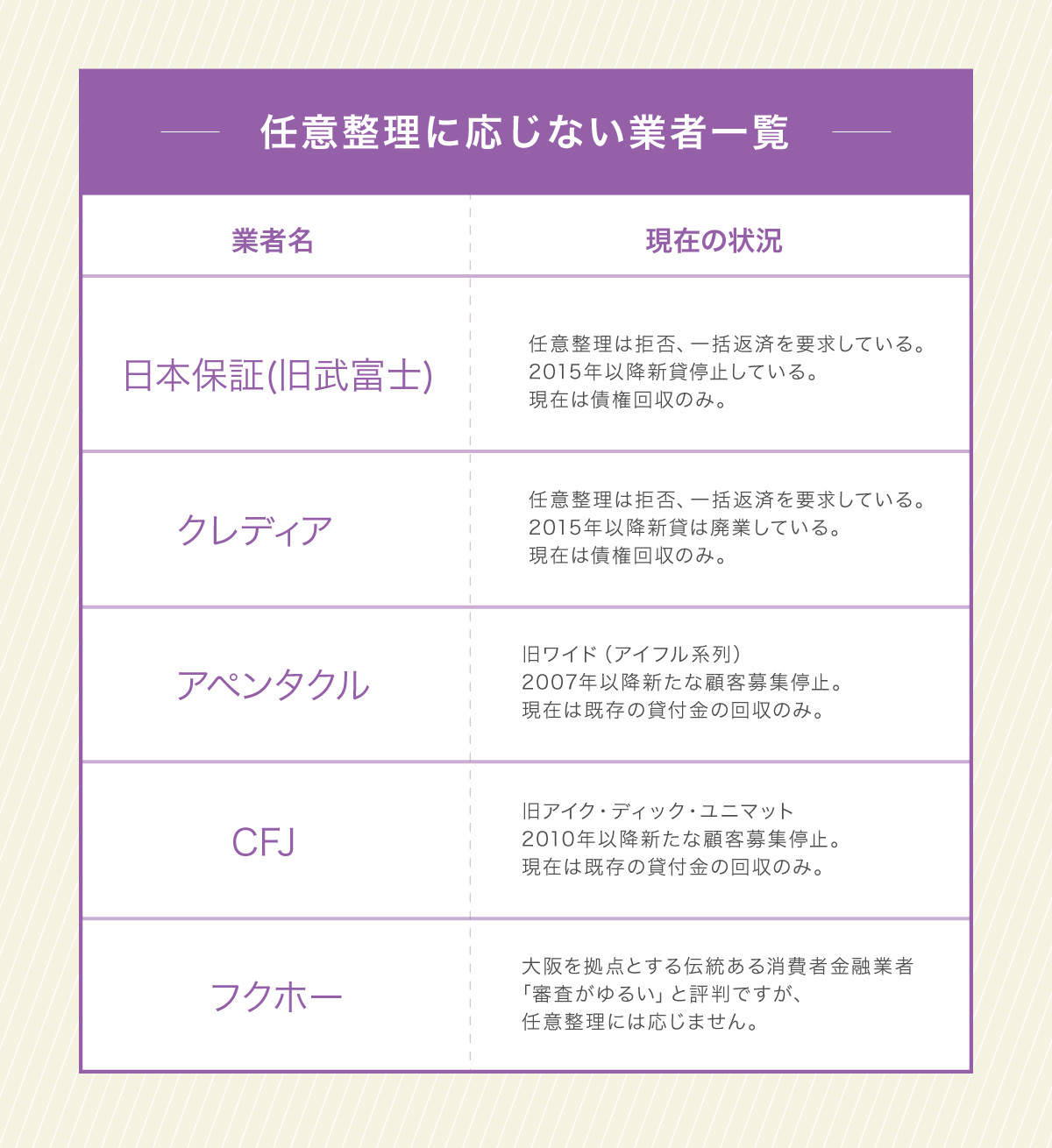

以下の表に、任意整理の交渉を受けてくれないと言われている業者をまとめました。

| 業者名 | 所在地 |

| 日本保証 |

105-0001

東京都港区虎ノ門1-7-12 虎ノ門ファーストガーデン10F |

| アペンタクル |

〒320-0055 栃木県宇都宮市下戸祭2丁目3番25号

|

| クレディア |

静岡県静岡市駿河区南町10番5号地建南町ビル6F

|

| CFJ |

東京都新宿区新宿6−27−30 新宿イーストサイドスクエア8階

|

| レイクALSA |

東京都千代田区外神田三丁目12番8号

|

こういった業者が数多く存在します。

状況を整理する為に、はたの法務事務所などに相談してみるのもありでしょう。

日本保証は新規営業していないため

日本保証は現在は(旧武富士)です。平成24年に武富士の金融事業を引きついでいます。任意整理に応じない業者として知られていますが、場合によっては時効の援用など別の方法で対応できる可能性がは残されています。

アペンタクルは基本的に任意整理に応じてくれない

アペンタクルは、以前は中堅消費者金融のワイドという名前で営業していた中堅の消費者金融です。貸金業登録を廃止されていて、債権の最終のみを今は行っている業者です。

クレディアは現在貸金業をしていないため

2007年7月8日に設立されて、貸金業を営んでいましたが、クレディアは民事再生手続きをしており現在は営業していません。再生手続き後にクレディアの法人格はその後も存続していますが、任意整理には応じてもらえないでしょう。

CFJの任意整理は難しい

CFJ合同会社(シーエフジェイ)とは、アメリカの金融大手シティグループの貸金業者です。事業縮小と事業撤退により貸金業登録は2016年8月に期間が満了して廃止となっています。

レイクALSAは応じてくれるがすぐ清算を始めないと条件が厳しくなりやすい

レイクALSAは、大手消費者金融です。任意整理に応じないというわけではありませんが、精算をすぐにするなど、条件が厳しくなりやすい消費者金融といえます。大手消費者金融ですので、利用している方も多いと思いますが任意整理をしたいのであれば、条件面で厳しくなるかもしれません。

任意整理を受けてもらえない理由

任意整理の交渉を受けてもらえないという場合には、いつくかの理由が考えられます。

過去に経験済みという2回目以降の任意整理

任意整理は、借金の整理を通じて自己の生活を再建するためのプロセスです。特筆すべきなのは、この任意整理を行う回数には法的に制限がないという点です。つまり、法律的な視点からは、任意整理を何度でも行うことができるのです。ですが、同じ業者に対して2回目以降の任意整理を申し込んだ場合には、断られてしまう可能性が高くなります。

任意整理が無条件で何度でも行えるということはなく、各回ごとに行う際には相手との合意をする必要があります。そして2回目以降の任意整理の場合は、任意整理を再度行うための条件やハードルが、最初の時と比べてより厳しくなる傾向があります。

一度任意整理をした人が再度同じ相手に対して交渉を試みる際には、その人の信用状況や過去の返済実績、現在の経済状況などが詳しく審査されます。当然、二度目以降の任意整理の達成は初回よりも難しくなる可能性があります。

二回目、三回目と続けて任意整理を試みるとき、対象となる金融機関が応じてくれない可能性も出てきます。

これは、一度結んだ返済約束を守れなかったことが理由で、特に初めて任意整理を行ったときの金融機関と再度同じ交渉をする場合、一層の困難さが伴うことでしょう。

弁護士を通さず本人から直接交渉している

任意整理は、借金を抱える側と金融機関との間で行われる交渉の一つで、その目的は将来の利息の削減です。このプロセスは、法律上は弁護士や司法書士に依頼しなくても、借金を抱える側自身が直接対応することが許されています。

つまり、契約者自身が直接金融機関と交渉を進めることは法的には全く問題ありません。しかしながら、この手の自己代理の交渉が、全ての金融機関に受け入れられるわけではないという点には注意が必要です。一部の金融機関は、契約者本人からの交渉を受け付けていません。

さらに、自分自身での交渉は、実際的には非常に困難なタスクとなり得ます。法律の知識はもちろん、交渉術を持っていることが求められるだけでなく、心理的なストレスも非常に大きいでしょう。そのため、専門的な知識を持つ人々に任意整理の交渉を任せることは、精神的な負担を軽減し、効率的な結果を得やすいとされています。

自身で任意整理の交渉を行うことは可能ですが、法律の専門家である弁護士や司法書士にその役割を託すことが、交渉が円滑に進み、結果的にはより良い解決策を見つけるための優れた方法であると広く認識されています。

返済期間が短く真剣に返すつもりはなかったと捉えられている

任意整理では、返済期間を交渉で決定しますが、あまりにも返済期間が短い場合や極端に長い場合は返済の意思がないと思われてしまう可能性があります。

任意整理は、相手との信頼関係がとても大切です。ちゃんと返済するつもりがあるということを解って貰えるような条件を提示しましょう

土地や建物などの不動産担保を取られている

借金に、土地や建物など不動産担保がある場合は、任意整理に応じないケースがあります。相手からすれば、担保を貰った方がメリットが大きいと判断される場合があるからです。

現在債権回収のみしているなど金融機関側に事情があるケースも

先ほどもご紹介しましたが、今は、新規の貸付けはしておらず回収のみをしている業者の場合は、任意整理の交渉には応じて貰えないことがあります。これはあちらの理由になりますが、場合によっては別の方法を検討できるケースもあるため、司法書士や弁護士に相談してみましょう。

任意整理に応じない業者からお金を借りている場合にできること

任意整理に応じない業者から借金をしている場合にできることを考えてみましょう。任意整理以外にも方法はありますし、プロに頼ってみるという方法もあります。

まずは無料相談で弁護士や司法書士に頼ってみる

多くの弁護士事務所や司法書士事務所では、債務整理に関する初回相談が無料というサービスを提供しています。任意整理を検討しているということは、財政状況が厳しいかもしれません。しかし、このような無料の相談サービスは、金銭的な制約がある方でも気軽に利用することが可能です。

「任意整理に応じない」という返答を得てしまった金融機関から借金をしているとしても、そこで債務整理が不可能だと決めつけてしまうのは早計です。専門家の意見を聞くことは、そういった状況でも非常に有益なステップとなります。

無料相談を活用し、現在の自分がどのような手続きを行うことが可能か、どのような選択肢があるのか、といった具体的なアドバイスを得ることが可能です。そのアドバイスを元に、自身の借金問題に対する最善の対策を考え、行動に移すことができます。

また、弁護士や司法書士は法律の専門家であり、彼らのアドバイスはあなたが法律上どのような権利を持っているのか、どのような義務を果たすべきなのかを理解するのにも役立ちます。これらの知識は、借金問題を解決するための第一歩となります。

個人再生や自己破産を検討する

任意整理ができない場合は、個人再生や自己破産という方法があります。個人再生や自己破産は裁判所の手続きが必要で法律の強制力があるため、デメリットもありますが任意整理に応じない業者から借りている場合であっても手続きができます。

| 元金 | 裁判所の手続き | 官報 | ブラックリストになるか | |

| 任意整理 | 減らない | 必要なし | 載らない | 登録される |

| 個人再生 | 減る | 必要 | 掲載される | 登録される |

| 自己破産 | なくなる | 必要 | 掲載される | 登録される |

自己破産や個人再生は、任意整理とは異なり、個人再生や自己破産は裁判所の手続きを必要とすることが最大の特徴です。これらの手続きは複雑ではありますが、一方で法的な強制力を持つため、任意整理に応じない金融機関に対しても有効に働きます。すなわち、裁判所の判断にはすべての業者が従わなければならないのです。

個人再生とは、借金の総額が5000万円以下で、一定の安定した収入がある人が行える債務整理の一手段です。これを利用すれば、法律により借金の元本を減額することが可能になります。ただし、すべての借金が免除されるわけではなく、どれほど借金が減額されるかは現在の負債総額によって計算されます。また、特定の条件を満たす場合には、住宅ローン特則といって、自宅を保持したまま借金の返済額を圧縮することも可能です。

一方、自己破産の場合、その手続きは公式の公報に掲載されます。自己破産には住宅ローンの特例はなく、自宅の保持は困難となります。しかし、裁判所から免責決定を得られた場合には、全ての借金に対する返済義務が消滅します。これにより、借金から自由になり、新しい人生を始めることが可能となります。ただし、この免責決定を得るためには、適切な手続きと裁判所の承認が必要です。裁判所が免責を認めれば、その時点で全ての借金が消滅し、任意整理に応じない金融機関であっても、この決定には従うことになります。

このように、裁判所の手続きを必要とする個人再生や自己破産は、法的な強制力を背景に借金問題に取り組む方法として、任意整理とは異なる特性を持っています。そのため、適切な方法を選択し、専門家の助けを借りて進めることが重要です。

利息や毎月の返済額が下がれば返せるなら借り換えやおまとめローン

任意整理に応じない金融機関から資金を借りている場合、借入金を減らす交渉がうまくいかなかったとしても、全てが終わりではありません。そのような状況でも、おまとめローンや借り換えローンの利用を検討することで、金利を下げて返済負担を軽減する道があります。

おまとめローンや借り換えローンは、銀行や消費者金融などが提供する様々なローンサービスの一つです。これらは、複数の借入れを一本化して管理を楽にし、また低金利の融資を提供することで返済負担を軽くすることを目指しています。既存の借入れよりも金利が低い場合、これらのローンの利用を検討してみると良いでしょう。

また、おまとめローンを利用する場合は、これが任意整理とは違い、信用情報機関のブラックリストへの登録などのデメリットが少ないという利点があります。このような点から、おまとめローンや借り換えローンの利用は、任意整理に応じない金融機関からの借入れがある場合の一つの解決策となり得ます。ただし、これらのローンの審査には通らなければならないため、自身の返済能力や信用情報などをしっかりと理解した上で申し込みをすることが重要です。

| サービス名 | 金利 | 限度額 | 総量規制以上の借入 | 返済期間 | 返済回数 | 返済方式 |

|---|---|---|---|---|---|---|

|

プロミスのおまとめローン |

6.3~17.8% | 1~300万円 | OK | 最長10年 | 最大120回 | 元利定額返済方式 |

|

レイクALSAのアルサdeおまとめ |

6.0~17.5% | 1~500万円 | OK | 最長10年 | 最大120回 | 元利定額返済方式 |

|

アイフルのおまとめMAX |

3.0~17.5% | 1~800万円 | OK | 最長10年 | 最大120回 | 元金定額返済方式 |

|

SMBCモビット |

3.0~18.0% | 最大500万円 | OK | 最長13年4ヵ月 | 最大160回 | 元利定額返済方式 |

|

アコム借換え専用ローン |

7.7~18.0% | 1~300万円 | OK | 最長13年7ヵ月 | 最大146回 | 元利均等返済方式 |

|

三井住友カードのカードローン |

1.5~15.0% | 最大900万円 | できない | 最長15年1ヵ月 | 最大181回 | 元金定額返済方式 |

|

中央リテール |

10.95〜13.0% | 1~500万円 | できない | 最長10年 | 最大120回 | 元利均等方式 |

|

ノーローンのおまとめローンかりかエール |

12.0~18.0% | 10~400万円 | OK | 最長8年間 | 最大96回 | 元利均等方式 |

|

楽天銀行スーパーローン |

1.9〜14.5% | 10〜800万円 | OK | 1年ごとに 自動更新 |

ー | 残高スライドリボルビング返済方式D |

|

ろうきんのおまとめローンアシスト500 |

5.0% | 最大500万円 | OK | 最長10年 | 最大120回 | 元利均等毎月返済、元利均等加算併用返済 |

|

信用金庫のおまとめローン「リンク」 |

7.0〜11.0% | 最大500万円 | OK | 3ヵ月以上10年以内 | 最大120回 | 元利均等返済、元金均等返済 |

|

東京スター銀行のスターワン乗り換えローン |

9.8〜14.6% | 30~1,000万円 | OK | 最長10年 | 最大120回 | 元利均等月賦返済 |

|

三井住友銀行カードローン |

1.5~14.5% | 10〜800万円 | できない | 1年ごとに自動更新 | ー | 残高スライド型元利定額返済方式 |

|

auじぶん銀行カードローンの借り換えコース |

1.48~17.5% | 10〜800万円 | できない | 1年ごとに自動更新 | ー | 残高スライドリボルビング方式 |

| 大手メガバンク!みずほ銀行カードローン

|

2.0%~14.0% | 10万円~800万円 | 最長10年 | – | 残高スライド方式 | |

| JCB CARD 借り入れローン | 4.4%~12.5% | できない | 約12年 | 145回 | 残高スライド型元利定額返済、元利定額返済方式、ボーナス併用払い |

ただし、おまとめローンを利用するためには、審査が必要です。審査なしで利用可能なおまとめローンというものは存在しません。各金融機関が設けている審査基準は一般に公開されていませんが、少なくとも「必ず満たすべき条件」や「提出が求められる書類」が存在します。まず、各銀行や消費者金融が必要とする書類は、絶対に欠かせません。いざ申し込みをしてみれば何とかなる、という考え方は危険です。書類の不備は、そのままあなたの信頼性に影響を及ぼす可能性があるからです。

まず、必ず本人確認書類が必要とされます。また、申し込み者の信用状況を評価するために、雇用証明書や所得証明書、住所確認のための公共料金領収書など、他の書類が求められることもあります。したがって、申し込み前には必要書類の確認と、それらをきちんと揃えることが重要となります。それらの書類は、金融機関があなたの信用状況を評価し、ローンの承認を決定する上で非常に重要な役割を果たします。

金融機関側が一切応じないなら時効を待つという手もある

任意整理に応じない業者の場合、条件はありますが時効を待つという方法もあります。時効の援用という手続きを時効経過後にすれば、債務はなくなります。これは、借金に関する法的な義務が一定の期間経過すると消滅するという法律に基づくものです。日本の民法では、時効期間が定められています。弁済の日(支払いの日)から5年を経過すると、時効によって消滅するのです。ですので、時効が近い場合は時効を待つ方法もあるのです。

ただし、時効を待つという選択はリスクを伴います。その一つは、債権者が時効の中断行為とよばれる催促や裁判などを行う可能性があることです。これが行われた場合は、時効のカウントがリセットされます。そして、そこから、再度時効期間がスタートします。相手の対応によって変わってくるため、リスクがあります。時効を待つ選択をする際は、弁護士など専門家の意見を聞いてからにしましょう。

さきほどもご紹介しましたが、債務整理には他にも様々な方法があります。任意整理、個人再生、自己破産などが主な手段です。それぞれには利点と欠点がありますが、任意整理だけが債務整理の方法ではありません。したがって、債務整理を考える場合は、あなたの状況に最も適した方法を選ぶために、弁護士や司法書士などの専門家に相談することが重要です。

任意整理に応じない業者についてよくある質問

最後に任意整理に応じない業者についてよくある質問ついてお答えします。