おまとめローンとは、複数社に借金をしている方向けの金融商品です。

複数社の借金を、おまとめローンを提供する1社が肩代わりして、以降はその1社だけに毎月返済すればいい状態にします。

返済の1本化により毎月の返済額を抑えられる他、基本的には複数社それぞれに返済しているよりも金利が下がります。

複数社への毎月の返済がキツイと感じている方にとってはメリットが大きいです。今回は、そんなおまとめローンに視点を当てて解説していきます。

絶対に審査に通るおまとめローンというものは存在しません。 激甘審査などと書かれている金融機関があったら逆に警戒してしまいますよね。 今回の記事ではおまとめローンで審査を通すコツなどについて書いております。

>> アイフルの1秒診断はコチラ

>> SMBCモビットでおまとめを検討するならコチラ

おまとめローン600万円の審査に通過しやすい条件

おまとめローンを申し込む際の希望融資額は、高いより低いほうが審査には通りやすい……というのが基本的な考え方です。

しかし、おまとめローンは仮に年収を超える金額であっても審査に通ることがあり(※おまとめローンではない通常のカードローンであれば、この条件では審査に通りません)

極端な話、年収300万円の方が総額600万円を1社から借り入れすることも不可能ではないのです。

600万円というと、年収が600万円以下ならかなりの高額です。当然ながら審査も厳しくなりますが、600万円借りたいという方もいるでしょう。

600万円のおまとめローンの審査に通りやすいポイント

上記の2つについては、1つだけでも該当していると審査では有利になりやすいです。

上から3番目については当然のことなので、これだけを守っていても審査では有利にはなりませんが、欠かしてしまうとバレた瞬間に問題になるので、大事なポイントです。

理想は1番上~3番目まで、全てのポイントを満たしていることです。

そうすればおまとめローン600万円の契約にも通りやすくなるでしょう。

勤続年数が数年以上で安定した収入があること

審査で有利に働きやすいポイントです。

勤続年数はおまとめローン、そしてそれ以外の金融商品の審査時にも見られます。

勤続年数が長いほうが、収入が安定していると判断されます。特に勤務先が公的な組織だったり大企業だったりすると信用度が上がり有利になります。

とはいえ公務員や大企業の社員でなければ600万円の審査には通らないというわけではなく、あくまでもそういう傾向があるというだけです。

会社員でも、それから業務委託で働いているクリエイターなどの立場でも、お店を経営している自営業でも、とにかくその仕事を始めて長いほうが信用されやすいということです。

『自分はベンチャー企業の社員だから、勤続年数はあるけど600万円は無理かも……?』と、感じる方も、勤続年数があるならまずは申し込みを検討してみるといいでしょう。

複数の金融機関に同時申し込みしない

おまとめローンの審査に通りたいとき、複数の金融機関にローンの申し込みを同時にしないようにしましょう。

同時にローンの申し込みをして、それを申告しなくても金融機関側は信用情報機関というところに情報を照会することでわかるので、結局バレます。

複数の金融機関に同時申し込みをしていると『1社ずつの回答を待てないくらい焦っている』と判断されて、審査に悪い影響を及ぼす可能性があるのです。

■借り入れ自体が複数あるのは問題ない■

通常であれば複数社から借り入れをしている状況というのは、審査にマイナスに働きます。しかし、おまとめローンの場合は複数社から借り入れをしている方が利用する商品であるため……

複数社から借り入れはマイナス要素にはなりません。

基本的に審査において問題になるのは、おまとめローンを目的として複数社に同時に申し込みをしているとき。不安があってもできるだけ1社目の回答を待ってから、他社への申し込みを検討しましょう。

申し込み時に虚偽情報を記載しない

申し込み時に虚偽情報を記入してはいけません。

例えば、勤続年数を実際よりも長くするとか、年収を実際よりも多く書くとか……

特に、複数社に借金をしている方がやってしまいやすいのが、借金総額を実際よりも少なく記入することです。

本当は200万円の借金があるのに100万円で記入……という感じ。

おまとめローンの場合は借金の肩代わりをしてもらう金融商品なので、結局のところ借金総額を嘘吐いてもバレますしメリットがありません。

虚偽=嘘を吐くというのは、信頼を失う行為です。

『バレないから』と、感じるかもしれませんが、申し込み時に嘘を吐くと高確率でバレます。金融機関は申告内容をもれなく信じて対応するわけではなく、必ず確認するからです。

職場には在籍確認を行いますし(辞めているのに在籍していると申告すればバレる)

信用情報機関という、個人の信用情報を管理している機関があり、金融機関は消費者金融でも銀行でもローン審査の前に必ずここに情報照会します。

その時点で、過去の借金状況、返済遅延をしたことがあるか、債務整理や破産の履歴はないかまでわかってしまいます。

つまり噓を吐いて騙そうとするほうが損をする仕組みなので、大前提として嘘を吐かないで申し込まなければいけないのです。

おまとめローン600万円以上の金融機関を紹介

おまとめローンは、カードローンや目的別のローンを取り扱う全ての金融機関が提供しているわけではありません。

おまとめローンを取り扱う金融機関は、おまとめローンの専用商品を用意しています。

今回は消費者金融と銀行系から3つのおまとめローンをピックアップしてご紹介します。

600万円以上のおまとめローンを希望するときに注目の3社

| 名称 | 金利 | 特徴 |

|---|---|---|

| おまとめMAX(アイフル) | 3.0%~17.5% | とにかく審査でスピード感あり。早いときには当日中に融資を受けられる。 |

| auじぶん銀行カードローン(※借り換えコースでau IDがある場合) | 0.98%~12.5% | 銀行系のローンの中でも低金利で、審査がスピーディー。auユーザーであれば特に使いやすいサービス内容。 |

| 東京スター銀行おまとめローン | 年9.8%・12.5%・14.6% | 金利は3段階で審査により決定。正統派の銀行系のおまとめ商品であり、返済計画を立てやすい。銀行のおまとめローンを希望するなら押さえておくべし。 |

この3社はおまとめ(もしくは借り換え)の専用商品を取り扱っていて、注目したいポイントを有しています。

それぞれについて、さらに詳しく特徴を見ていきましょう。

限度額800万円で目的で選べるアイフルの『おまとめMAX』

最初にご紹介するのはアイフルです。資金使途自由のカードローンでのCMが多いので、そのイメージをお持ちの方もいるかもしれません。

実はアイフルにはおまとめローン(商品名:おまとめMAX)があり、限度額は800万円です。

消費者金融のカードローンだけでなく銀行のカードローンもおまとめ対象です。

おまとめローンの銀行のカードローンやクレジットカードのリボには対応していないケースもあるので、アイフルの場合はまとめられるものが多いというメリットがあります。

どこから借り入れしているかによっては、アイフルの利用は優先して候補にするといいでしょう。

アイフルのおまとめMAXの注目ポイント

-

- WEB申込みで24時間365日手続きできる

-

- カードなし・郵送物なしで手続きできる

-

- まとめられる借金のジャンルが多い

アイフルのおまとめMAXは、カードなしで郵送物もなしで手続きできるので、家族バレしたくない方にとっても便利です。

その他のメリットとしては、申し込みや審査のスピードが速いです。スムーズに進めば、最短1時間で融資を受けられます。

銀行のおまとめ系だと、数日審査に時間を要するケースもあるので、『速く』というのを最優先にするときにも、アイフルは候補にしやすいです。

アイフルのおまとめMAXは、消費者金融が取り扱うおまとめローンの中でも注目の好待遇です。

| 商品名 | おまとめMAX |

|---|---|

| 金利 | 3.0%~17.5% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 |

| 収入証明書提出 | 必要(・源泉徴収票・住民税決定通知書・給料明細書・確定申告書・所得証明書のいずれか) |

| 返済例 | 100万円分おまとめして53回で完済するプランにすると、金利15%で月々26,000円の返済 |

※銀行のカードローンとクレジットカードのリボ残高をおまとめする場合は、別途書類の提出が必要になります。

アイフルへのお申し込みはこちら

auユーザーが利用しやすく銀行共同の『auじぶん銀行カードローン』

auじぶん銀行は、その名の通りauが運営(銀行と共同)するカードローンなので、auユーザーで日頃からスマホアプリなどでauの電子決済などを利用している方は使いやすいでしょう。

auじぶん銀行が提供するカードローンには、通常のカードローンの他に、借り換えを目的とした『カードローンau限定割 借り換えコース』というものがあります。

『借り換え』なので複数社ではなく、1社の返済を肩代わりしてもらってauじぶん銀行に乗り換えることで、月々の返済額が減り、返済総額も減るようにできるという金融商品です。

『カードローンau限定割 借り換えコース』を選ぶ+au IDがあるなら、年0.5%金利を優遇してもらえます。

金利は年0.98%~12.5%と、他の銀行のカードローンよりもさらに低い金利が適応される可能性も出てきます。

auじぶん銀行は借り換えの金融商品が、銀行の中で見ても強みがあるのでピックアップしていますが、複数社のおまとめをしたい場合には借り換えではない誰でもコースというものでも下限1.38%と注目です。

場合によっては誰でもコースで契約して、自分でおまとめ対応をすることで返済を楽にできる可能性もあります。

銀行のカードローンで、借り換え系に力を入れているところは意外と珍しいイメージ。そのため、auじぶん銀行の金融商品はニーズに合えば便利です。

『カードローンau限定割 借り換えコース』の借り入れ金額ごとの金利

-

- 710万円~800万円⇒0.98%~3.0%

-

- 610万円~700万円⇒3.0%~4.0%

-

- 510万円~600万円⇒4.0%~4.5%

今回は600万円のおまとめについて詳しくご紹介しています。借り換えコースの話にはなりますが、auじぶん銀行なら、600万円で4.0%~4.5%と、低金利っぷりは目立っています。

『カードローンau限定割 借り換えコース』の適用条件は、auじぶん銀行を利用していてau ID登録が有効になっていること。

それと借り換えを希望していて100万円以上の借り入れをすること、借りたお金で他社の借金を返済すること。

上記の全てを満たしている必要があります。(※他社の借入金が100万円未満の場合でも、申し込み対象にはなります)

特徴的に、借り換えで利用するなら見逃せないメリットがあります!

アルバイト・パートでも継続した収入があれば申し込みは可能なので、『審査に通るか不安』というときにも気軽に相談を検討しましょう。

| 商品名 | 『カードローンau限定割 借り換えコース』 |

|---|---|

| 金利 | 0.98%~12.5% |

| おまとめ対象 | 自由 |

| 収入証明書提出 | 必要(・源泉徴収票・住民税決定通知書・地方公共団体が発行する所得証明書など※その他は要相談) |

| 返済例 | 返済スケジュールによって金額が異なるものの、金利適用条件は上記の通り。 |

限度額が1,000円で金利は3段階の『東京スター銀行おまとめローン』

東京スター銀行のおまとめローンは、銀行系のおまとめローンです。金利が3段階で適用されます。

元々消費者金融よりも銀行のほうが金利面は有利です。消費者金融複数社から借り入れをしている方が、東京スター銀行のおまとめローンを利用すれば毎月の返済額を下げられるだけでなく……

返済総額を減らす期待もできます。

借入総額が大きければ大きいほど金利を減らせるので、借金額が大きい方ほど注目したいところ。

■東京スター銀行のおまとめローンの注目ポイント■

-

- 金利が低い

-

- 限度額は1,000万円

-

- 申し込みは来店不要のWEB完結

東京スター銀行のおまとめローンの融資額は下限30万円~上限1,000万円です。

上限1,000万円までいけるのはなかなか珍しいので、状況によっては嬉しいポイントです!

申し込める条件は、満20歳以上~65歳未満であること、給与所得者(正社員・契約社員・派遣社員)であること、年収200万円以上であること……

そして保証会社(株式会社東京スター・ビジネス・ファイナンスまたはアイフル株式会社)の保証が受けられること。

この全てに該当していると申し込み可能です。

銀行系の金融商品というと、審査ハードルが高いイメージがありますが、東京スター銀行のおまとめローンの場合は派遣社員といった非正規雇用の方でも申し込みOK

勤続年数は長いにこしたことはありませんが、1年未満でも申し込みできます。

申し込みにあたっての精神的な敷居は、東京スター銀行の場合高くないといえます。

| 商品名 | 東京スター銀行のおまとめローン |

|---|---|

| 金利 | 年9.8%・12.5%・14.6% |

| おまとめ対象 | ・消費者金融のカードローン ・銀行のカードローン ・クレジットカードのリボ残高 |

| 収入証明書提出 | 必要(・直近3ヵ月の給与明細・確定申告書・住民税決定通知書、課税証明書のいずれかを状況に応じて) |

| 返済例 | 固定金利は審査により決定。金利によって返済内容は変動するものの、100万円のおまとめで毎月14,637円の返済が基準。 |

おまとめローンはブラックでも申し込める?

大手の消費者金融や銀行はブラックだと基本的に無理

信用情報機関に登録された事故情報(ブラックリスト)が載っている人は、おまとめローンを利用することが難しい場合があります。 事故情報は5年から10年消えず、他のローンも受けられません。 特に大手消費者金融や銀行のおまとめローンは難しいでしょう。カードローンだから審査が甘い、おまとめローンだから審査が甘いということはなく、ブラックリストの状態で審査を通過するのはほぼ無理です。

ブラックの方のおまとめローンは中小規模の消費者金融が狙い目

ブラックの方はおまとめローンの審査の通過が難しいのですが、どうしてもトライしてみたいという場合は、大手消費者金融や銀行ではなく中小の消費者金融を検討しましょう。 中小の消費者金融は以下のものなどがあります。ただし、中小の消費者金融であってもブラックの場合はかなり審査が難しくなるということには留意してください。

| セントラル | 4.8%~18.0% | 1万円~300万円 | 平日14時までにネット申し込みなら即日審査対応 | 即日借り入れOK |

| フタバ | 14.959%~19.945% | 1万円~50万円 | 最短即日 | 即日借り入れOK |

| フクホー | 7.30%~18.00% | 5万円~200万円 | 即日審査 | 即日借り入れOK |

| アロー | 15.00%~19.94% | ~200万円 | 最短45分 | 即日借り入れOK |

| エイワ | 17.9507%~19.9436% | 1万円~50万円 | 最短即日 | 即日借り入れOK |

|

キャッシングエニー

|

15.0%~20.0% | 1万円~100万円 | 最短30分 | 即日借り入れOK |

| AZ株式会社 | 7.0%~18.0% | 1万円~300万円 | 最短30分 | 最短即日 |

他にもおすすめのおまとめローンがあるので、選ぶときの参考にしてください。

そもそもブラックの条件と期間とは

ブラックリストは、過去に債務整理(自己破産・個人再生・任意整理・特定調停)をしたことがあるという方、そして、何カ月もローンやクレジットカードの支払いを滞納している場合にブラックリストの状態になります。 また、短期間に複数のローンに申し込みをするとその申し込みの情報で「申し込みブラック」と呼ばれる状態になることもあります。

| 会社名 | 株式会社シー・アイ・シー(略称:CIC) Credit Information Center CORP. |

|---|---|

| 所在地 | 本社〒160-8375 東京都新宿区西新宿一丁目23-7 新宿ファーストウエスト15階その他、事業所北海道・東北・首都圏・中部・近畿・中四国・九州・システムセンター |

| 創立 | 1984年9月27日 |

| 主な事業内容 | 消費者信用取引に係る信用情報の収集・管理・提供・開示会員業種信販会社・百貨店・専門店会・流通系クレジット会社・銀行系クレジットカード会社・家電メーカー系クレジット会社・ 自動車メーカー系クレジット会社・リース会社・保険会社・保証会社・銀行・農協・労働金庫・消費者金融会社・携帯電話会社 など |

| 指定信用情報機関 | 割賦販売法第35条の3の36第1項の規定に基づく指定信用情報機関 (平成22・06・07商第5号) 貸金業法第41条の13第1項の規定に基づく指定信用情報機関 (金監第569号) |

日本信用情報機構(Japan Credit Information Reference Center)は、主に消費者金融や信販会社、信用保証協会なの信用情報が登録されます。

| 会社名 | 株式会社日本信用情報機構 英語表記 : Japan Credit Information Reference Center Corp. (略称 : JICC) |

|---|---|

| 所在地 | 〒110-0014 東京都台東区北上野一丁目10番14号 住友不動産上野ビル5号館 |

| 創立 | 1986年6月 |

| 主な事業内容 | 信用情報の収集・登録・管理・提供並びに交流 |

次に、全国銀行個人信用情報センター(Kojin Shinyo Joho Center)は、主に地方銀行や信用金庫、労働金庫などの地域金融機関の取引情報が登録されています。

| 会社名 | 一般社団法人全国銀行協会 [全銀協] |

|---|---|

| 所在地 | 〒100-8216 東京都千代田区丸の内1-3-1 TEL:03-3216-3761(代)フリーダイヤル 0120-540-558 |

| 主な事業内容 | 消費者信用の円滑化等 |

| 登録期間 | 登録情報 登録期間 取引情報 ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続等の事実を含む)の履歴 契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 照会記録情報 会員がセンターを利用した日、ローンやクレジットカード等の申込み・契約の内容等 当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6か月を超えない期間 不渡情報 手形交換所の第1回目不渡、取引停止処分 第1回目不渡は当該発生日から6か月を超えない期間、取引停止処分は当該処分日から5年を超えない期間 官報情報 官報に公告された破産・民事再生手続開始決定等 当該決定日から10年を超えない期間 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 登録日から5年を超えない期間 貸付自粛情報 ご本人に浪費の習癖があることやギャンブル等依存症によりご本人やその家族の生活に支障を生じさせるおそれがあることから、自らを自粛対象者とする旨のご本人からの申告内容 申告日から5年を超えない期間 |

どのような取引で滞納をしたのかによって、どの信用情報機関に登録されるかが決まってきます。

債務整理は5年から自己破産は10年程度で信用情報が回復

債務整理の事故情報ですが、一生続くわけではありません。債務整理をした場合でも5年から10年で市場法は消えますので、情報がなくなっていればおまとめローンの審査通過の難易度も下がります。そして、気になるのは「今、自分はブラックなのか」です。実は、自分の信用情報に関しては手数料はかかりますが書類を揃えて手続きをすれば閲覧できます。

| 信用情報機関名 | インターネット開示・申し込み | 費用 |

| 株式会社シー・アイ・シー(CIC) | インターネット開示可能 | 手数料1,000円コンビニ、金融機関払いオンラインバンキングは手数料が161円 |

| JICC | 申し込みはスマホ 結果は郵送 | 手数料1,000円 |

| 全国銀行協会(KSC) | 不可 | 手数料1,000円 定額小為替 |

債務整理をしてから時間がたっている人、滞納を何度かしたことがあるけど自分はブラックなのかを知りたいという場合は、自分の信用情報を閲覧してみましょう。

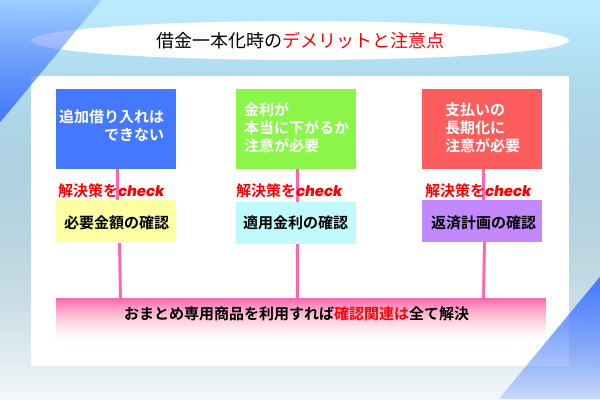

おまとめローン利用時のデメリット・注意点と対処法

おまとめローンの概要について触れたところで、早速おまとめローンを利用する際のデメリットと注意点についてまとめていきます。 デメリット・注意点に対する対処法についてもまとめているのでチェックしておきましょう。 おまとめローンのデメリットとして主に以下のようなものがあげられます。

おまとめローンの概要について触れたところで、早速おまとめローンを利用する際のデメリットと注意点についてまとめていきます。 デメリット・注意点に対する対処法についてもまとめているのでチェックしておきましょう。 おまとめローンのデメリットとして主に以下のようなものがあげられます。

- おまとめ後に追加借入できない

- おまとめローンを利用するとかえって金利が上がることもある

- 支払いが長期化して金利の負担が大きくなることもある

1つずつみていきます。

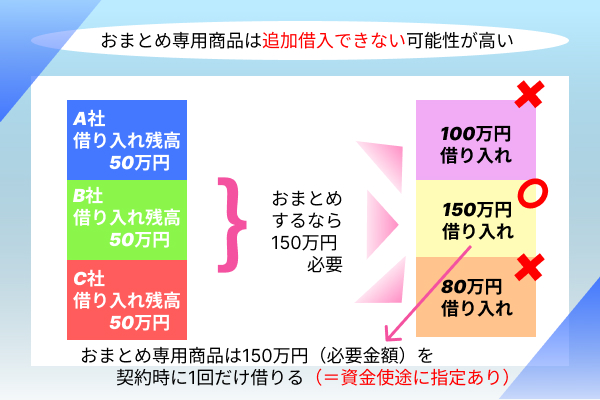

おまとめ後は追加の借入ができない可能性が高い

まずおまとめローンを利用すると追加借入ができなくなってしまう可能性が高い点に注意してください。 おまとめローンはお金を借りる目的で提供されているカードローンではなく、あくまでもカードローンを一本化する目的で提供されているカードローンです。 そのため、カードローンをおまとめした時点で目的は達成されます。 また、おまとめローンは総量規制対象外の借入として扱われており、総量規制の対象外になっているのは顧客側にとって圧倒的に有利になる借入であるためだと言われています。 総量規制は賃金業法に基づいて執行されている年収3分の1以上の借り入れはできないとしている規制のことです。 もしおまとめローンで追加借入が可能になると、カードローンサービスを提供する会社の金利分の収入が増えることになるため、顧客だけが有利な取引ではなくなってしまいます。 おまとめローンは単にお金を借りる目的で提供されているわけではないということを押さえておきましょう。

まずおまとめローンを利用すると追加借入ができなくなってしまう可能性が高い点に注意してください。 おまとめローンはお金を借りる目的で提供されているカードローンではなく、あくまでもカードローンを一本化する目的で提供されているカードローンです。 そのため、カードローンをおまとめした時点で目的は達成されます。 また、おまとめローンは総量規制対象外の借入として扱われており、総量規制の対象外になっているのは顧客側にとって圧倒的に有利になる借入であるためだと言われています。 総量規制は賃金業法に基づいて執行されている年収3分の1以上の借り入れはできないとしている規制のことです。 もしおまとめローンで追加借入が可能になると、カードローンサービスを提供する会社の金利分の収入が増えることになるため、顧客だけが有利な取引ではなくなってしまいます。 おまとめローンは単にお金を借りる目的で提供されているわけではないということを押さえておきましょう。

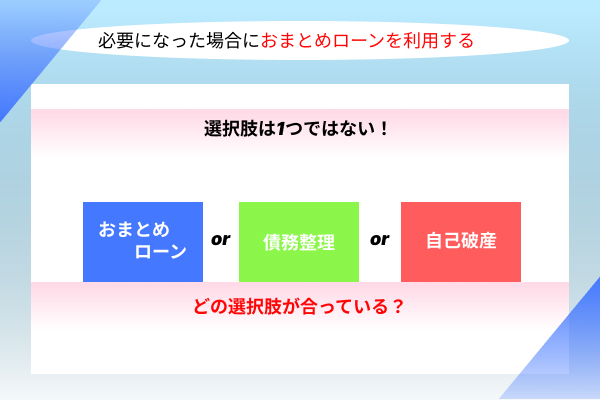

対処法:どうしても必要になった場合におまとめローンを利用する

おまとめローンが追加借入できないことを踏まえると、おまとめローンはどうしても必要になった場合に利用を検討するのが望ましいです。 基本的におまとめローンをしてから5年から10年ほどは、通常のカードローンの審査に通過しづらくなってしまいます。 これ以上現在契約しているカードローンで追加借入するのは難しくなってしまうため、あくまでもおまとめローンは最終手段の1つとして考えておいたほうがよいです。 ちなみに、おまとめローン以外に自己破産などの債務整理によって負担を減らす方法もあります。 おまとめローンは金利分の負担を減らすだけのものになりますが、債務整理は法的な処置で負債そのものの負担を大きく減らすものとなっています。 金利分の差額を減らすだけでは借金を完済できないといった方は、おまとめローンではなく債務整理を利用しましょう。

おまとめローンが追加借入できないことを踏まえると、おまとめローンはどうしても必要になった場合に利用を検討するのが望ましいです。 基本的におまとめローンをしてから5年から10年ほどは、通常のカードローンの審査に通過しづらくなってしまいます。 これ以上現在契約しているカードローンで追加借入するのは難しくなってしまうため、あくまでもおまとめローンは最終手段の1つとして考えておいたほうがよいです。 ちなみに、おまとめローン以外に自己破産などの債務整理によって負担を減らす方法もあります。 おまとめローンは金利分の負担を減らすだけのものになりますが、債務整理は法的な処置で負債そのものの負担を大きく減らすものとなっています。 金利分の差額を減らすだけでは借金を完済できないといった方は、おまとめローンではなく債務整理を利用しましょう。

おまとめローンを利用することで金利が上がることもある

おまとめローンを利用することでかえって金利が上がってしまうことも珍しくありません。 あまり知見のない方がよく調べないままおまとめローンを利用した結果、おまとめ後のカードローン商品のほうが金利が高かったということが多いです。 まずおまとめローンは単に支払いを一本化するためだけのものではないことを把握しておきましょう。 金利についても意識を向けておまとめローンを利用するか検討してみてください。

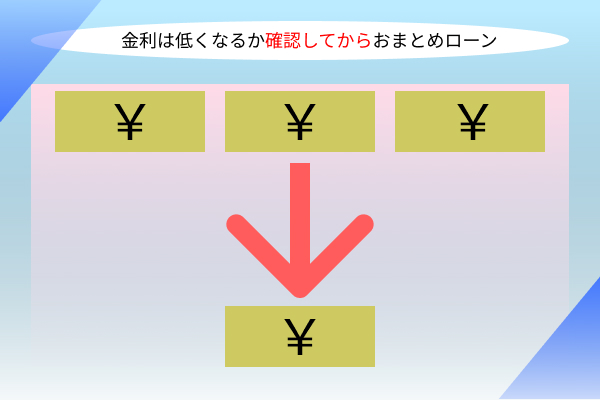

対処法:金利が低くなるかよく確認した上でおまとめローンを利用する

おまとめローンを利用する前に、まずは現在借りているカードローンの金利条件がどのくらいになっているのか調べておきましょう。 金利を調べた上で、おまとめローンでおまとめした結果金利がどの程度下がるのか把握してからおまとめローンの申し込みを進めてください。 おまとめローンの公式サイトの料金シミュレーションを使ったり、直接電話で訪ねてみたりして金利が下がるか確認できます。 わざわざおまとめ手続きを進めたのに金利が上がって負担が大きくなっていたら損した気分になりますよね。 そうならないためにも、おまとめローン利用前と利用後の金利の変化にも目を向けておくことが大事です。

おまとめローンを利用する前に、まずは現在借りているカードローンの金利条件がどのくらいになっているのか調べておきましょう。 金利を調べた上で、おまとめローンでおまとめした結果金利がどの程度下がるのか把握してからおまとめローンの申し込みを進めてください。 おまとめローンの公式サイトの料金シミュレーションを使ったり、直接電話で訪ねてみたりして金利が下がるか確認できます。 わざわざおまとめ手続きを進めたのに金利が上がって負担が大きくなっていたら損した気分になりますよね。 そうならないためにも、おまとめローン利用前と利用後の金利の変化にも目を向けておくことが大事です。

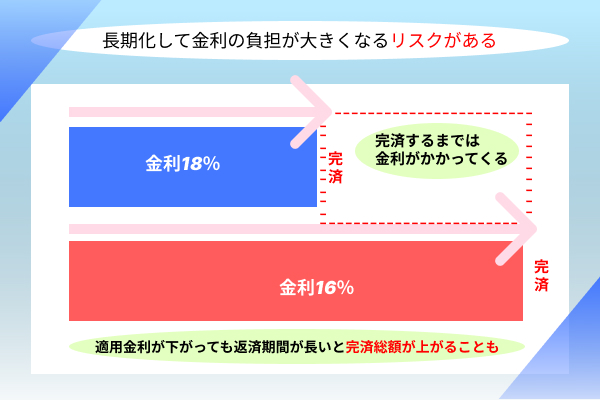

支払いが長期化して金利の負担が大きくなるリスクがある

おまとめローンを利用したことで支払いが長期化して金利の負担が大きくなるリスクもあります。 うっかりおまとめローンを利用して金利が上がってしまうと、当然金利負担は大きくなってしまいます。 そうでなくても、金利を減らすことに成功しても借入期間を長く設定した場合、金利負担額そのものはおまとめローンを利用する前より大きくなることも珍しくありません。 たとえば、複数社でお金を借りていてそれぞれ返済日が異なっていたからうまくやりくりできていたとします。 しかし、おまとめしたことで一度に請求される金額が多くなり、給料の支払い状況とうまくかみ合わなくなって毎月の返済額を減らすケースも見られます。 支払いが長期化すればするほど金利の負担が大きくなるため、できれば早めに完済するのが望ましいです。

おまとめローンを利用したことで支払いが長期化して金利の負担が大きくなるリスクもあります。 うっかりおまとめローンを利用して金利が上がってしまうと、当然金利負担は大きくなってしまいます。 そうでなくても、金利を減らすことに成功しても借入期間を長く設定した場合、金利負担額そのものはおまとめローンを利用する前より大きくなることも珍しくありません。 たとえば、複数社でお金を借りていてそれぞれ返済日が異なっていたからうまくやりくりできていたとします。 しかし、おまとめしたことで一度に請求される金額が多くなり、給料の支払い状況とうまくかみ合わなくなって毎月の返済額を減らすケースも見られます。 支払いが長期化すればするほど金利の負担が大きくなるため、できれば早めに完済するのが望ましいです。

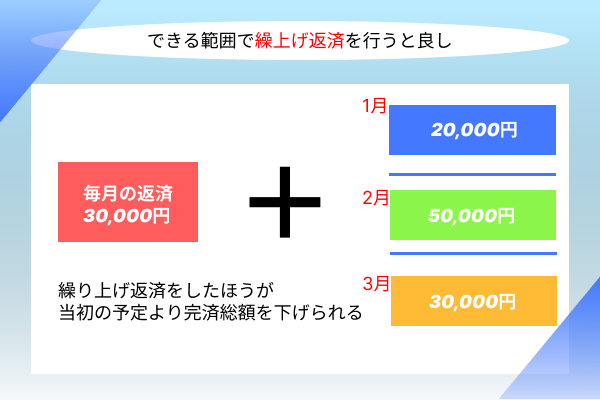

対処法:できる範囲で繰上げ返済を行う

おまとめローンの返済の長期化を防ぐのであれば、できる範囲で繰上げ返済を行うことをおすすめします。 繰上げ返済は返済日よりも早い段階で一部あるいは一括で借りたお金を返すことです。 繰上げ返済を行うと支払いの長期化を防ぐことができるため、支払い総額が増えるリスクを減らせます。 正社員として働いているような方は、ボーナスなどのタイミングで繰上げ返済を行ってみてください。

おまとめローンの返済の長期化を防ぐのであれば、できる範囲で繰上げ返済を行うことをおすすめします。 繰上げ返済は返済日よりも早い段階で一部あるいは一括で借りたお金を返すことです。 繰上げ返済を行うと支払いの長期化を防ぐことができるため、支払い総額が増えるリスクを減らせます。 正社員として働いているような方は、ボーナスなどのタイミングで繰上げ返済を行ってみてください。

おまとめローンを利用するメリット

おまとめローンのデメリットやその対処法について解説しましたが、おまとめローンはデメリットばかりではありません。 おまとめローンには以下のようなメリットもあります。

- 総量規制対象外で年収の3分の1以上でも借りられる

- 複数社からの借入を一本化できるので金利が下げられる

- 返済日が1日になるので支払い管理が容易になる

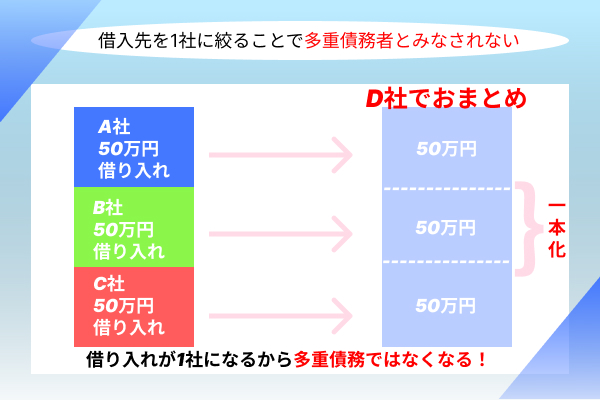

- 借入先を1社に絞ることで多重債務者とみなされない

1つずつみていきます。

総量規制対象外だから年収の3分の1以上でも借入可能

おまとめローンは先ほど解説したように総量規制対象外であるため、年収の3分の1以上でも借入可能です。 一般的なカードローンを利用しておまとめすることもできると説明しましたが、その方法だと総量規制に引っかかってしまう恐れがあります。 たとえば、年収300万円で合計70万円借りているとして、一般的なカードローンだとおまとめのために70万円借りたとしても合計140万円借りている扱いになります。 総量規制の規定だと年収300万円なら100万円までしか借りられないため、追加で借りられるのは30万円までとなってしまいます。 しかし、おまとめローンなら総量規制が適用されないため、年収300万円でも70万円借りてそれまで借りていた70万円を返済することが可能です。 総量規制に引っかからないかどうかはそれだけ重要な要素の1つになってきます。 少なくともおまとめした場合にある程度大きな金額になる場合は、おまとめローンを利用したほうがよいです。

おまとめローンは先ほど解説したように総量規制対象外であるため、年収の3分の1以上でも借入可能です。 一般的なカードローンを利用しておまとめすることもできると説明しましたが、その方法だと総量規制に引っかかってしまう恐れがあります。 たとえば、年収300万円で合計70万円借りているとして、一般的なカードローンだとおまとめのために70万円借りたとしても合計140万円借りている扱いになります。 総量規制の規定だと年収300万円なら100万円までしか借りられないため、追加で借りられるのは30万円までとなってしまいます。 しかし、おまとめローンなら総量規制が適用されないため、年収300万円でも70万円借りてそれまで借りていた70万円を返済することが可能です。 総量規制に引っかからないかどうかはそれだけ重要な要素の1つになってきます。 少なくともおまとめした場合にある程度大きな金額になる場合は、おまとめローンを利用したほうがよいです。

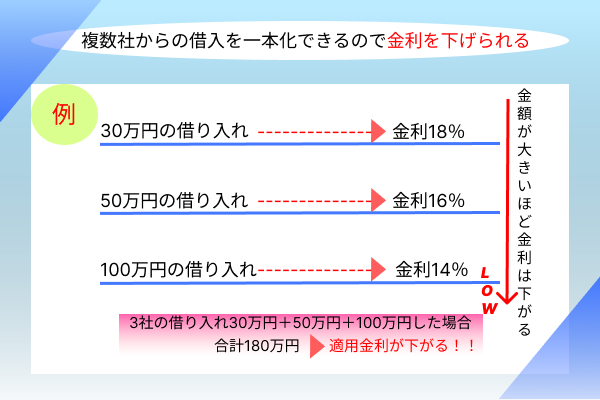

複数社からの借入を一本化できるので金利が下げられる

おまとめローンを利用すれば複数社からの借入を一本化できるので金利を下げることが可能です。 たとえば、A社で金利15%で50万円、B社で金利14%で50万円、C社で金利13%で50万円借りているとします。 基本的に金利は借りている金額が大きくなればなるほど金利が低くなる仕組みになっています。 そのため、借りている合計は150万円でもそれぞれの会社では50万円借りている扱いになってその分金利が高くなってしまいます。 ですが、おまとめローンを利用すれば1箇所で150万円借りることになるため、金利が低い状態でお金を借りることが可能です。 先ほどデメリットとして金利が下げられない可能性があると解説しました。 しかし、実際はかなり金利条件がよくないところでおまとめしているために金利が下げられていない可能性があげられます。 金利が下げられていない場合は借入先にも問題がないか確認してみてください。

おまとめローンを利用すれば複数社からの借入を一本化できるので金利を下げることが可能です。 たとえば、A社で金利15%で50万円、B社で金利14%で50万円、C社で金利13%で50万円借りているとします。 基本的に金利は借りている金額が大きくなればなるほど金利が低くなる仕組みになっています。 そのため、借りている合計は150万円でもそれぞれの会社では50万円借りている扱いになってその分金利が高くなってしまいます。 ですが、おまとめローンを利用すれば1箇所で150万円借りることになるため、金利が低い状態でお金を借りることが可能です。 先ほどデメリットとして金利が下げられない可能性があると解説しました。 しかし、実際はかなり金利条件がよくないところでおまとめしているために金利が下げられていない可能性があげられます。 金利が下げられていない場合は借入先にも問題がないか確認してみてください。

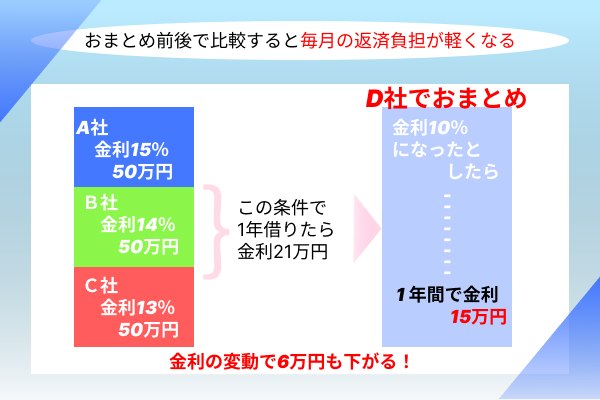

おまとめ前後で比較すると毎月の返済負担が軽くなる

おまとめローンで金利を安くすることができれば、おまとめする前と比べて毎月の返済負担が軽くなります。 先ほどの例をあげると、A社とB社とC社で1年お金を借りれば21万円の金利分を支払う必要があります。 それに対し、おまとめローンでまとめた結果金利が10%になったとすると、金利分の負担は15万円になって6万円分返済額を減らすことが可能です。 一見あまり大きく負担が減ってないように感じますが、借入条件が悪いカードローンから借入条件のよいおまとめローンにすることでかなりの金額差が生まれます。 そのため、借入条件のよいおまとめローンに換える意識を持っておまとめローン商品を調べてみてください。

おまとめローンで金利を安くすることができれば、おまとめする前と比べて毎月の返済負担が軽くなります。 先ほどの例をあげると、A社とB社とC社で1年お金を借りれば21万円の金利分を支払う必要があります。 それに対し、おまとめローンでまとめた結果金利が10%になったとすると、金利分の負担は15万円になって6万円分返済額を減らすことが可能です。 一見あまり大きく負担が減ってないように感じますが、借入条件が悪いカードローンから借入条件のよいおまとめローンにすることでかなりの金額差が生まれます。 そのため、借入条件のよいおまとめローンに換える意識を持っておまとめローン商品を調べてみてください。

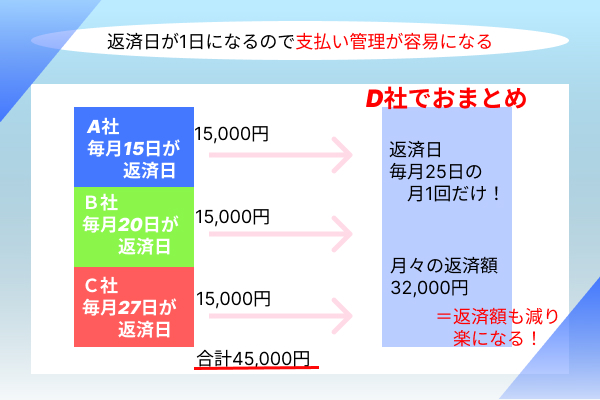

返済日が1日になるので支払い管理が容易になる

おまとめローンを利用すると支払い請求が1箇所からしか送られなくなり、返済日が1日だけになって支払い管理が容易になります。 カードローンを利用していて単にお金が足りなくて返済できないこと以外に、それぞれの返済日が異なっていてうまく引き落としされていないために支払いができないこともあります。 おまとめローンを利用すれば1箇所にまとめられるため、返済日が複数あることでうっかり支払い忘れてしまうというケースが少なくなります。 おまとめローンは返済を忘れてしまうと、遅延損害金として支払金額の概ね15%から20%ほど請求されることが多いです。 決して安い負担ではないため、遅延損害金が請求されることがないようにおまとめローンで一本化して支払い忘れがないように注意してください。 ちなみに、中には返済日を自由に設定できるおまとめローンもあります。 人によって給料の振り込みのタイミングが異なり、それがおまとめローンの支払い日と噛み合わないこともあります。 おまとめローンの支払い日と噛み合わないことで悩んでしまう方は、支払い日が設定できるおまとめローンを利用してみましょう。 実際支払日が設定できるおまとめローンはそう多くないため、支払い日以外の条件をチェックすることを忘れないでください。

おまとめローンを利用すると支払い請求が1箇所からしか送られなくなり、返済日が1日だけになって支払い管理が容易になります。 カードローンを利用していて単にお金が足りなくて返済できないこと以外に、それぞれの返済日が異なっていてうまく引き落としされていないために支払いができないこともあります。 おまとめローンを利用すれば1箇所にまとめられるため、返済日が複数あることでうっかり支払い忘れてしまうというケースが少なくなります。 おまとめローンは返済を忘れてしまうと、遅延損害金として支払金額の概ね15%から20%ほど請求されることが多いです。 決して安い負担ではないため、遅延損害金が請求されることがないようにおまとめローンで一本化して支払い忘れがないように注意してください。 ちなみに、中には返済日を自由に設定できるおまとめローンもあります。 人によって給料の振り込みのタイミングが異なり、それがおまとめローンの支払い日と噛み合わないこともあります。 おまとめローンの支払い日と噛み合わないことで悩んでしまう方は、支払い日が設定できるおまとめローンを利用してみましょう。 実際支払日が設定できるおまとめローンはそう多くないため、支払い日以外の条件をチェックすることを忘れないでください。

借入先を1社に絞ることで多重債務者とみなされない

おまとめローンで借入先を1社に絞ることで多重債務者とみなされなくなります。 カードローンを利用する方ならわかると思いますが、複数のカードローンを利用していると多重債務者として見られやすくなります。 しかし、おまとめローンを利用すれば1社からお金を借りることになるため、多重債務者として見られにくいです。 先ほど触れましたが、きちんと「おまとめローン」という商品でおまとめした場合は、他のカードローンやクレジットカードなどの審査に落ちやすくなってしまいます。 ですが、利用目的が制限されていないカードローンでのおまとめであれば、変わらず他のカードローンやクレジットカードの審査に影響を及ぼす可能性は低いです。 通常のカードローンでのおまとめを視野に入れている方は、おまとめローンではなく1社に借入先を絞ることも視野に入れてみてください。

おまとめローンで借入先を1社に絞ることで多重債務者とみなされなくなります。 カードローンを利用する方ならわかると思いますが、複数のカードローンを利用していると多重債務者として見られやすくなります。 しかし、おまとめローンを利用すれば1社からお金を借りることになるため、多重債務者として見られにくいです。 先ほど触れましたが、きちんと「おまとめローン」という商品でおまとめした場合は、他のカードローンやクレジットカードなどの審査に落ちやすくなってしまいます。 ですが、利用目的が制限されていないカードローンでのおまとめであれば、変わらず他のカードローンやクレジットカードの審査に影響を及ぼす可能性は低いです。 通常のカードローンでのおまとめを視野に入れている方は、おまとめローンではなく1社に借入先を絞ることも視野に入れてみてください。

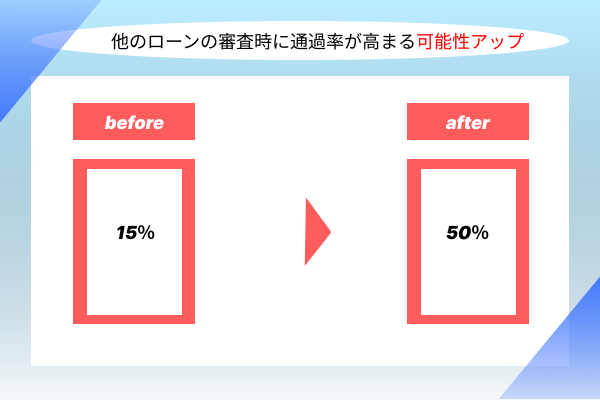

他のローンの審査時に通過率が高まる可能性もある

先ほど少し触れましたが、通常のカードローンでおまとめする場合については、他のカードローンの審査時に通過率が高まる可能性もあります。 おまとめローンについては、一度おまとめしたら完済しない限り新たに借り入れることはできません。 ですが、通常のカードローンであれば他のカードローンを申し込んだとしても、カードローン会社側からそこまで色々お金を借りているわけではないと判断されやすいです。 必ずしも審査に通過するという保障はありませんが、おまとめローンを利用したあとに他のカードローンが利用できなくなることが心配な方は、他のカードローンで1箇所にまとめることを検討してみましょう。

先ほど少し触れましたが、通常のカードローンでおまとめする場合については、他のカードローンの審査時に通過率が高まる可能性もあります。 おまとめローンについては、一度おまとめしたら完済しない限り新たに借り入れることはできません。 ですが、通常のカードローンであれば他のカードローンを申し込んだとしても、カードローン会社側からそこまで色々お金を借りているわけではないと判断されやすいです。 必ずしも審査に通過するという保障はありませんが、おまとめローンを利用したあとに他のカードローンが利用できなくなることが心配な方は、他のカードローンで1箇所にまとめることを検討してみましょう。

おまとめローンに関するよくある質問

ここまでは、おまとめローンについて詳しくご紹介しました。

最後におまとめローンについて挙がりやすい質問・疑問を、Q&A形式で解説していきます。

■解説①おまとめローンで返済総額が減る仕組み■

おまとめローンを利用することにより返済総額が減る仕組みは、適用金利が下がるからです。

つまり、おまとめローンを利用しても適用金利が下がらない場合は、利用する意味はほぼありません(※仮に金利が同じだとしても返済を毎月1社だけにすればよくなり楽というメリットはあります)

おまとめローンを希望する場合、金融機関側も金利が下がらないと利用者にとってメリットがほぼないことは把握しているので、必ず確認してくれます。

申し込み前に、不安視はしすぎず、興味があるときには金融機関を決めて気楽に相談してみるといいでしょう。

■解説②おまとめローンだと年収を超える金額でも審査に通ることがある理由■

おまとめローンではない普通のカードローンやその他の各種目的別ローンだと、基本的には年収を超える金額で融資はしてもらえません。

理由は総量規制という金融の法律があって、消費者金融は年収の3分の1を超える金額を融資してはいけないという決まりがあるからです。

100万円を借りたいなら、単純に考えて年収300万円は必要です。

しかし、おまとめローンの場合は総量規制の適用外なのです。そのため、年収の3分の1を超える金額でも融資することができます。

600万円分の借金を、その金額よりも年収が低くてもおまとめローンで借りることはできるということです。

もちろん審査によって可否が決まるので、個人差があります。仕組みとして、年収を超えてもOKということです。

なお、総量規制の適用があるのは消費者金融です。つまり銀行は適用外です。『それなら銀行の通常のカードローンで年収300万円の人が300万円の融資を受けることは可能?』というと、可能です。

しかし銀行も、債務者に返済をしてもらえなくなると困るので、各社独自で総量規制のようなルールを設けています。

そのため、銀行のカードローンでも年収の3分の1までが目安になります。

これは保証人不要で資金使途自由のカードローンの場合で、保証人を立てたり、不動産を担保にしたりするようなローンの場合ならこの限りではなく年収を超える金額でも借り入れしやすいです。

■補足:おまとめローンを利用しなくてもおまとめできるケースがある■

おまとめローンを利用しなくても、普通のカードローンの限度額さえ問題なければ、そこから借りたお金で各社の借金を返済するというやり方で、個人でおまとめすることも可能です。

問題は、金額によってはそもそも1社だけでは、全てをカバーができる金額での借り入れはできないこともあること。

ですが、もしもできた場合には、個人ででもおまとめしたほうがメリットが出る可能性があります。

消費者金融でも銀行でも、基本的には高額融資になればなるほど金利は下がります。

つまり、個人でのおまとめで1本化する=1社で借りる金額が大きくなるので、適用金利が下がる可能性があるということです。

こういうやり方もありますが、誰でもできるわけではないので、楽にわかりやすく金融機関側に面倒なことを対応してもらっておまとめしたいなら、金融機関に相談してみましょう。