お金を借りたいといった方でも、なるべく個人間融資を利用したいと考える方もいます。

しかし、本当に貸してくれる個人間融資があるのか気になりますね。

そこで今回は、本当に貸してくれる個人間融資のようなものがあるのか知りたい方に向けて、個人間融資の方法やリスクなどについて解説していきます。

この記事を読むことで以下の3つがわかります。

とりあえずお金を借りるなら、職場連絡のないアイフルがいいですね。

アイフルのお申し込みはこちら

おまとめローンおすすめ28選などで本当に安心なお金の借り方も説明しています。

本当に貸してくれる個人間融資はない

結論から言うと、本当に貸してくれる個人間融資はありません。

個人間融資は公的な機関を介すことなくお金を借りる方法で、SNSが広く普及したことで個人間融資が簡単に利用できるようになりました。

しかし、個人間融資は書面上のやり取りを行うことのない口約束だけの契約となります。

そのため、お金を貸す側としては返済してもらえないまま逃げられるリスクがあるため、実際にお金を貸してくれる方は少ないです。

友達や家族にお金を借りるならともかく、SNSで知り合ったばかりの人だと信用することができないのは当然です。

信用できない人とお金のやり取りはあまり推奨できません。

後ほど説明しますが、それ以外にも個人間融資にはさまざまなリスクが伴います。

その内容を踏まえて、本当に個人間融資でよいのかよく考えてからお金を借りるようにしましょう。

この募集ワードに気をつけて!参考ケースを紹介

先払い詐欺、個人融資の詐欺に騙されたという相談がかなり増えてきました 本当にお気をつけください。 お金がなくて焦る気持ちもわかりますが、詐欺にあったり犯罪に巻き込まれては元も子もないです状況が悪化するだけ。 あと、お金くださいとかのDMほんまにやめてください。無理です!

引用:Twitter

どなたか5万程貸してもらえないですか?? 一括は無理なので分割返済ですが… 騙されたので、先払いなどはちょっと怖いのと、手元にお金無くて出来ません… #個人融資 #低金利

引用:Twitter

SNSを見てみると、上記のようなケースが見られています。

個人間融資で騙されているという情報が流されていたり、実際に騙されたのでお金を借りたいと投稿したりしている方が多いです。

信用している友達から「騙されてしまったからお金を借りたい」と言われれば幾分か納得できるでしょう。

しかし、SNSの誰かもわからない人から同様のことを言われても応じてくれる人はほぼいません。

お金借りられない最終手段だとしても個人間融資は避けるべきです。

個人間融資のリスク以前に、現実的に考えてお金を借りることのできる確率は低いと考えておいたほうがよいです。

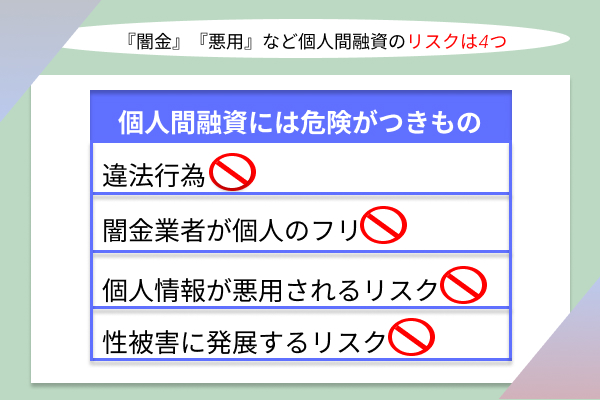

『闇金』『悪用』など個人間融資のリスクは4つ

個人間融資はそもそも難しいと説明しましたが、実際にお金を借りることができたとしても以下のようなリスクが伴います。

1つずつみていきます。

個人間融資は違法行為

そもそも個人間融資は違法行為に該当します。

継続的にお金を借り続ける場合、賃金業法に従って決められた登録を済ませる必要があります。

闇金業者との取引は表面上業者との取引のように見えますが、未登録の状態だと個人間融資に該当し、法律違反となります。

むやみに個人間融資を行わないように注意しましょう。

ちなみに、未登録で賃金業に該当する行為を行うと、10年以下の懲役もしくは3,000万円以下の罰金が課せられます。

また、出資法に違反しているとして、5年以下の懲役もしくは1,000万円以下の罰金が課せられる場合もあります。

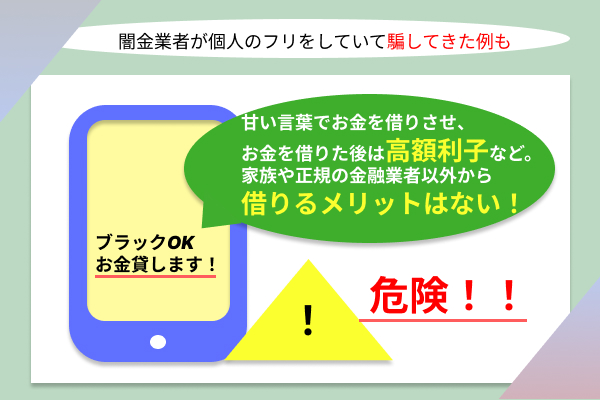

闇金業者が個人のフリをしていて騙してきた例も

SNS上の個人間融資の中には、闇金業者が個人のフリをしている例もあります。

闇金業者が個人を装って接触してきて、高額な利子を要求してくるケースが多いです。

高額な利子を要求してくることがなくても、完済させてもらえなかったり、犯罪に加担させられたりすることがあります。

個人間融資だからといって闇金業者に引っかかることはないと思われないようにしましょう。

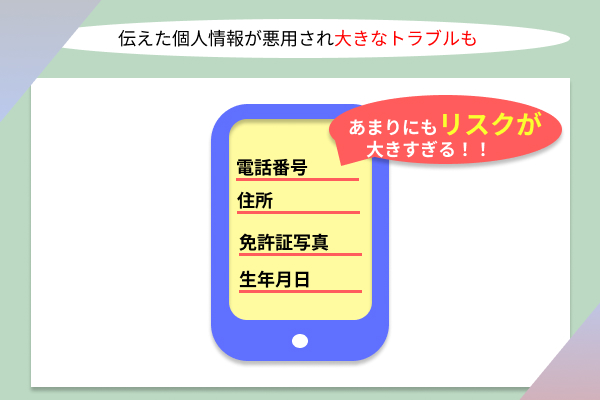

伝えた個人情報が悪用され大きなトラブルも

伝えた個人情報が悪用され大きなトラブルになることもあります。

SNS上でお金のやり取りをするとなると、対面での受け渡しも不可能ではありませんが、銀行口座への振込対応になります。

お金を貸してくれる側から振込先を訪ねられ、その情報を伝えるとそのまま個人情報だけ騙し取られてお金が振り込まれないといったことがよくあります。

最悪の場合、悪質な業者に個人情報が流されてしまい、さまざまな犯罪に巻き込まれてしまうことも多いです。

単にお金だけの問題ではないといったことを覚えておいてください。

SNSの募集に注意!性被害に発展することも

SNS上の個人間融資で性被害に発展することもあります。

たとえば、お金を借りることには成功したとしても、お金が返せない代わりに性的な要求をさせられることも珍しくありません。

ある程度返済の目途が立った上でお金を借りているならともかく、ノープランでお金を借りると身体を代償にせざるを得なくなってしまうこともあります。

性被害のリスクも考慮した上で個人間融資でよいのかじっくり考えてみてください。

お金を借りるなら消費者金融が安全

できるだけお金を借りるなら個人間融資でない方法を利用したほうがよいです。

そして、個人間融資でない形でお金を借りるおすすめの方法として、消費者金融を利用する方法があげられます。

銀行カードローンなどもありますが、消費者金融は銀行カードローンよりも金利が高めに設定されていて審査に通過しやすいです。

ちょっとした信用情報の傷があってもお金が借りやすいため、消費者金融の利用を検討してみてください。

来店不要の即日融資出来るカードローンなどもあります。

そんな消費者金融のおすすめとして以下の業者があげられます。

キャッシング即日おすすめ23選でもまとめていますが、これらの業者の契約条件を以下の表にまとめました。

| 項目 | アイフル | アコム | プロミス | 中央リテール | セントラル |

|---|---|---|---|---|---|

| 借入限度額 | 1~800万円 | 1~300万円 | 1~300万円 | 1~500万円 | 1万円~300万円 |

| 実質年率 | 3.0~18.0% | 7.7~18.0% | 6.3~17.8% | 10.95~13.0% | 4.8%~18.0% |

| 遅延損害金 | 20% | 20% | 20% | 20% | 20% |

| 審査時間 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 返済方式 | 借入後残高スライド元利定額リボルビング方式 | 元利定額返済方式 | 元利定額返済方式 | 元利定額返済方式 | 借入時残高スライドリボルビング方式 |

| 保証人・担保 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 追加借入 | 可能 | 可能 | 可能 | 不可 | 可能 |

| 在籍確認 | なし | あり | あり | あり | あり |

| 総量規制 | 対象 | 対象 | 対象 | 対象外 | 対象 |

この表を基にそれぞれの消費者金融カードローンの特徴を紹介していきます。

アイフルは審査最短25分ですぐに借りられる

アイフルは審査最短25分ですぐに借りられる点が特徴的です。

個人間融資の利用を視野に入れるほどお金に困っている方だと、なるべくすぐにお金を借りたいと考える方が多いです。

アイフルなら審査から融資までのスピードがかなり短く、急な融資にも対応できます。

そんなアイフルの契約条件を以下の表にまとめました。

| 項目 | アイフル |

|---|---|

| 借入限度額 | 1~800万円 |

| 実質年率 | 3.0~18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 借入後残高スライド元利定額リボルビング方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | なし |

| 総量規制 | 対象 |

アイフルは最大800万円まで借りられ、金利を3.0%まで下げることが可能です。

あまり消費者金融カードローンで800万円も借りられるところは多くないため、大口融資を検討している方の利用がおすすめできます。

また、カードローンサービスというのは基本的に在籍確認が行われます。

在籍確認は申し込み時に申告した職場で実際に働いているか確認することです。

在籍確認を行うと会社にお金を借りることが知られてしまうといったことを心配する方もいます。

しかし、アイフルでは在籍確認が行われないため、他の人にバレてしまう心配がありません。

アイフルは他の人にカードローンの利用を知られたくない方にもおすすめです。

アコムは店舗が多くローンカード希望でもバレない

アコムは店舗が多くローンカード希望でもバレないで利用できる点が特徴的です。

アコムは店舗数がかなり多く、どこに住んでいる方でも比較的利用しやすい傾向にあります。

また、在籍確認も社名を出さないで個人名で電話をかけてくれるため、他の人にバレにくいです。

そんなアコムの契約条件を以下の表にまとめました。

| 項目 | アコム |

|---|---|

| 借入限度額 | 1~300万円 |

| 実質年率 | 7.7~18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

アコムは300万円まで借りられ、7.7%まで金利が下げられます。

消費者金融の中でも比較的低金利で借りられるため、負担を減らしてお金を借りたい方はチェックしてみてください。

また、アコムは三菱UFJフィナンシャル・グループが提供しているサービスです。

大手のグループが提供しているだけあって安心感があります。

実際、大手消費者金融の中でも利用者数が最も多いです。

実績の高さを求める方はアコムの利用を検討してみてください。

アコムで借りるならこちら

プロミスは上限金利が17.8%で少額融資と長期返済向き

プロミスは上限金利が17.8%で少額融資と長期返済に向いているサービスです。

プロミスは17.8%の上限金利が設定されており、他社と比べて若干低くなっています。

そのため、少額融資の場合でもあまり金利負担を負うことなくお金が借りやすいです。

そんなプロミスの契約条件を以下の表にまとめました。

| 項目 | プロミス |

|---|---|

| 借入限度額 | 1~300万円 |

| 実質年率 | 6.3~17.8% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

プロミスは300万円まで借りられ、6.3%まで金利が下げられます。

300万円で6.3%の金利で借りられるなら、お得にお金が借りやすいサービスだと言えます。

また、ここまで紹介してきた2社でも同様のことが言えますが、プロミスも30日間の無利息サービスが利用可能です。

一時的にお金が借りたい場合でも、無駄な利息をかける必要がなくて利用しやすいです。

中央リテールは借金返済のための借金が可能

中央リテールは借金返済のための借金が可能なサービスです。

中央リテールはおまとめローン専用の商品として知られており、個人間融資ではなくすでにカードローンを利用している方向けのサービスとなっています。

たとえば、A社で10%程度で200万円、B社で13%程度で100万円を借りているとします。

そこで借りた300万円を中央リテールでお金を借りてすべて返済し、借入先を中央リテールにまとめるといったことができます。

1箇所にまとめることで借入額が大きくなる分金利が下げられ、返済も1箇所にまとめることが可能です。

そんな中央リテールの契約条件を以下の表にまとめました。

| 項目 | 中央リテール |

|---|---|

| 借入限度額 | 1~500万円 |

| 実質年率 | 10.95~13.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 元利定額返済方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 不可 |

| 在籍確認 | あり |

| 総量規制 | 対象外 |

中央リテールは500万円まで借りられ、金利を10.95%まで下げられます。

まとめると合計で500万円までに納められるのであれば問題ありません。

ですが、必ずしもおまとめしたことで金利が下げられるとは限らないため、おまとめした場合に金利が下げられるか確認した上で申し込みましょう。

また、他のカードローンだと追加借入がいつでもできます。

しかし、おまとめローンはおまとめ専用のローンとなるため、追加借入ができない点にも注意が必要です。

ただ、おまとめローンは総量規制には引っかかりません。

お金を借りると収入の3分の1を超えてしまうと思っても気にせずにお金を借りられます。

ちなみに、総量規制の例外には以下の項目があげられます。

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上 緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記6と同様。)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

おまとめローンは1番の「顧客に一方的に有利となる借換え」に該当します。

セントラルは大手消費者金融の審査に不安がある方におすすめ

セントラルは大手消費者金融の審査に不安がある方におすすめです。

信用情報の傷が多い状態だと、大手消費者金融でも審査に落ちてしまう可能性が高いです。

しかし、セントラルのような中小消費者金融は大手消費者金融よりも実績が少ない傾向にあります。

実績を作るためにも審査に通過しやすいため、審査に不安がある方でも利用しやすいです。

そんなセントラルの契約条件を以下の表にまとめました。

| 項目 | セントラル |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 実質年率 | 4.8%~18.0% |

| 遅延損害金 | 20% |

| 審査時間 | 最短即日 |

| 返済方式 | 借入時残高スライドリボルビング方式 |

| 保証人・担保 | 不要 |

| 追加借入 | 可能 |

| 在籍確認 | あり |

| 総量規制 | 対象 |

セントラルは300万円まで借りられ、4.8%まで金利が下げられます。

中小消費者金融というだけで審査に通過しやすく、金利も比較的低めに設定されています。

審査に通過しやすくて、あまり金利が高くないところでお金を借りたいといった方は、セントラルをチェックしてみてください。

本当に貸してくれる個人間融資に関するよくある質問

個人間融資にはさまざまなリスクが伴います。

そのため、インターネット上ではさまざまな個人間融資に関する質問が投稿されています。

今回はその中でも特に質問されることの多かった以下の質問について回答していきます。

- どこで個人間融資の募集を行っている?

- 消費者金融はどこを利用すればよい?

1つずつみていきます。

どこで個人間融資の募集を行っている?

Twitterや掲示板などのサービスで個人間融資の募集が実施されています。

消費者金融はどこを利用すればよい?

自分に合ったサービスを選ぶことが大事で、お金の借りやすさや金利の高さなどの選定基準があります。自分が一番何を重視して契約先を選びたいかあらかじめ決めておきましょう。