今回はお金が借りれない人がとるべき最終手段について紹介していきます。

お金がない状況を打破するためにアイフルで借りるならこちら

SMBCモビットで借りるならこちら

即日お金をプロミスで借りたいならこちら

お金が借りれない人の最終手段!審査なしで現金を手に入れる方法

お金が必要だけれども、どこからも借りれないといった方は、最終手段として下記の方法を検討してみてください。

まずはアイフルなどの金融を使ってみましょう。

アイフルのお申し込みはこちら

SMBCモビットも10秒簡易審査で使用可能です。

SMBCモビットのお申込みはこちら

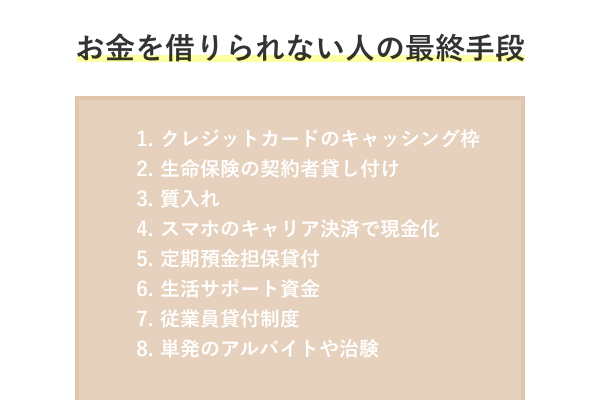

お金が借りれない人の最終手段

クレジットカードのキャッシング枠ならすぐに借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 約15.0%~18.0% |

| 限度額 | 約10~50万円 |

もしクレジットカードを所持している場合は、そのキャッシング枠が使えるかどうか確認してください。

キャッシング枠というのは、通常のショッピング枠とは別に、お金の借り入れをすることができる枠のことです。

カードの契約時にこのキャッシング枠が設定されている場合、限度額内であればカード会社の会員サイトやATMなどからいつでもすぐにお金を引き出すことができます。

キャッシング枠が設定されていない場合は、新規での審査が必要となるため、「どこの金融機関からも借り入れできなかった」という状態であれば、利用するのは厳しいと考えられるでしょう。

ちなみに、平日の14時30分までに借り入れを行えば、即日で融資を受けることができます。そのため、急いでいる場合はそうした時間内に手続きしておくと良いでしょう。

ただし、クレジットカードのキャッシングは簡単に引き出せてしまうため、借り入れしすぎないように注意してください。

クレジットカードのキャッシング枠でお金を借りる手順・手法

手持ちのクレジットカードに、あらかじめキャッシング枠が設定されているのであれば、以下で示す通り、それを利用しお金を借りることに、面倒な手続きは必要なく至って簡単です。

ただ、キャッシング枠でいくらお金借りれるか、つまりその利用限度額は買い物のときに利用する、ショッピング枠と「共通」です。

例えば、ショッピング枠が30万円でキャッシング枠が10万円のクレジットカードがあり、既に25万円ショッピング枠を利用していた場合、キャッシング枠を利用し借りられるお金は、「5万円まで」ということになります。

生命保険の契約者貸し付けは審査なしで即日融資できる

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 約1.55〜8.0% |

| 限度額 | 解約返戻金の7〜9割 |

生命保険に加入している場合は、契約者貸し付けの利用を検討してみるのも手です。

契約者貸し付けは、保険料の支払いで積み立てられる「解約返戻金」を担保にして借り入れすることができるという仕組みです。

借り入れできる限度額は解約返戻金の7〜9割になります。例えば解約返戻金が10万円ある場合は、その7万円~9万円までの範囲でお金を借りることができます。

契約者貸し付けの場合は、金利が約1.55〜8.0%と低いですし、借り入れの申し込みをするタイミング次第ではすぐに融資を受けられるのもメリット。

ただし、利用すると保険金から借り入れした金額分が差し引かれます。また、返済しないままでいると最悪の場合保険が失効してしまう可能性もあるため注意してください。

申し込みはアプリかWEB会員サイトで簡単にできる

生命保険の契約者貸付の申し込みは、今は簡単にアプリやWEB会員サイトから申し込むことができます。 アプリやWEB会員サイト上に『契約者貸付』という項目がないか確認してみましょう。 利用可否を確認するだけなら、契約書類に記載されてる場合もあります。 アプリやWEB会員サイト上で契約者貸付の項目が見つからなくても、利用できる場合もあるので、心当たりがあるなら念のため契約書類は目を通しておいたほうがいいでしょう。 これまで生命保険のアプリやWEB会員サイトにログインした経験がなく方法がわからないときは、契約書類、契約したときに届いたメール、その他の郵送物に記載されている情報でログインできる場合があります。 その方法でログインを試みれない場合は、コールセンターに電話して契約者貸付の利用可否を確認してそのまま申し込むことができます。 以下では、大手保険会社の金利を参考までに確認していきましょう。

大手保険会社の金利

契約者貸付は保険会社によって微妙に金利が異なります。 以下では大手の金利を見ていきましょう。

| 保険会社 | 契約者貸付の金利 |

|---|---|

| 住友生命 | 年1.55%~ |

| かんぽ生命 | 年2.00%~ |

| メットライフ生命 | 年2.00%~ |

| 第一生命 | 年3.00%~ |

※契約者貸付はどの保険会社も共通して低金利ですが、契約したタイミングによって金利が多少変わる場合があります。 少額融資で問題ないなら、消費者金融よりも低金利で必要額を借りられるので強みがあります。 契約者貸付を検討していて金利が気になるときは、アプリやWEB会員サイトで契約情報から調べるか、コールセンターに電話して調べるようにしましょう。

生命保険の契約者貸し付けでお金を借りる手順・手法

生命保険の契約者貸し付けは、金利が非常に低く返済遅延時の厳しい催促などもあまりないため、返済が滞ると保険が失効する可能性があるとはいえ、比較的お金を借りやすい方法だと言えます。

下記で基本となる手順・方法を記していますが、申し込み・手続きの手順や実際のお金を借り入れる方法などは、加入している保険会社によって異なるため、各自事前に確認しておきましょう。

質屋で質入れをすれば審査なしですぐに借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 月利:0.95~8% (年利:11.4%~96%) |

| 限度額 | 預け入れる品物の査定額の7~9割 |

貴金属やブランド品などの高価なものがあれば、それらの品物を質屋に預けて質入れすることによりお金を借りる方法もあります。

この方法であれば、預けたものが担保になるため、カードローンなどのように審査に通過するといった必要がありません。

また、3カ月以内に借りたお金を返すことができれば、質屋に預けたものも取り返すことが可能。

ただし質屋で質入れをするデメリットとしては、月利0.95~8%(年利換算で11.4%~96%)と高かったりします。

そして、3カ月以内に借金を返済しきれなかった場合は、預け入れたものも戻って来なくなる点にも気を付けてください。

融資スピードについては、近くに質屋がある場合なら質入れする品物を持ち込むことで即日で借り入れすることができます。

なお、金利の低い質屋でお得に質入れしたい場合は、業界で最低水準に低金利な「大黒屋」が良いでしょう。

大黒屋であれば、販売ネットワークが広いので査定額が上がりやすいですし、店舗によっては1カ月間無利息になったりするのがメリット。なによりも業界大手という安心感があります。

ちなみに、質入れする際はその品物を掃除して綺麗にしておいたり、単品ではなく複数のモノを質入れすることによってさらに査定額がアップすることが期待できますよ。

質入れでなくLINE申請で家まで取りにきてもらい売ってお金を得ることもできる

質入れをすればブラックリストに載っている方でもお金を借りることができますが、質入れできるものがなければ利用できないというデメリットがあります。 質入れできるもの(ブランド品、貴金属など)がなくても、ノーブランドの服やバッグ、ゲーム機、漫画などを売ることでお金を得ることが可能。 質入れに近い方法を選びたいなら、そういう方法も候補にしてみるといいでしょう。 その際、売りに行くための車がなかったり近くにお店がなかったりしても、今はWEBから申し込んで自宅まで取りに来てもらえるサービスもあります。 WEBからだけでなく、LINEで写真を送って査定してもらえるサービスもあります。 質入れを検討していた方で『売る』という利息の発生しない方法が気になる方も、このLINE経由で売る方法を考えてみるのもいいでしょう。

質屋でお金を借りる手順・手法

質屋は、価値ある品物を「質草」として預かることでお金を貸しその利息を受け取ったり、あるいは返済できなかったときに、担保としていた質草を転売することで利益を得ています。

ですので、「質草」となる価値ある品物を準備し、ここで示す手順に沿って手続きさえ進めれば、審査を受けることなく15~30分程度で、預けた質草の価値に応じたお金を借りることができます。

スマホのキャリア決済で買い物・現金化する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 0% |

| 限度額 | 10万円~20万円 |

大手キャリア(ドコモ・au・ソフトバンク・楽天モバイル)のスマホを利用しているのであれば、そのキャリア決済の枠を使って買い物・現金化してみるという方法もあります。

大手キャリアのスマホには、携帯の利用料金とその他サービス・商品の代金をまとめて支払える決済方法が用意されています。

これを利用することで、少額ではありますがお金がなくても買い物や現金化することができます。

| 大手キャリア | 合算払いサービス名 | 限度額 |

|---|---|---|

| ドコモ | ドコモの電話料金合算払い | ・19歳まで:1万円 ・20歳以上:10万円 |

| au | auかんたん決済 | ・~12歳:1,500円 ・13~17歳:1万円 ・18~19歳:5万円 ・20歳~:10万円 |

| ソフトバンク | ソフトバンクのまとめて支払い | ・満12歳未満:2,000円 ・満20歳未満:2万円 ・満20歳以上:10万円 |

| 楽天モバイル | 楽天モバイルキャリア決済 | ・13歳以下:1万円 ・14歳~17歳:2万円 ・18歳~19歳:5万円 ・20歳以上:20万円 |

限度額に関しては最大で10万円程度になりますが、基本的には1~5万円程度と考えてよいでしょう。未成年であってもわずかながら利用することもできます。

ただし、キャリア決済の枠を使って買い物や現金化する場合は、その使った分のお金を翌月末までに支払えなかったときに、損害遅延金が発生します。

また、支払いの延滞期間によっては、携帯電話自体利用停止になったり、強制退会になったりする恐れもあります。そのため、返済の目途が立つかどうかあやふやな場合に利用する際は注意してください。

なお、これらスマホ決済によって商品を購入して効率的に現金化したいのであれば、キャリア決済の現金化専門業者を使うのが良いでしょう。

そうしたサービスを使うことで、高い換金率でスピーディーに現金化させることができます。

効率的に現金化できる有料サービス3選

携帯決済現金化サービスの中でも優良なところとして、主に下記のサイトがあります。

| 携帯決済現金化サービス | 換金率 | 振込速度 | 手数料 |

|---|---|---|---|

| ギフトアニマル | 最大99% | 最短5分 | 無料 |

| ギフトジェシー | 最大99% | 最短5分 | 無料 |

| 買取レオン | 最大99% | 最短10分 | 無料 |

これらサービスを利用すれば、「自分でamazonギフト券などを購入して金券ショップなどに売る」といった面倒なことをしなくても、すぐにロスなく換金することができます。

後払いアプリで買い物・現金化する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 手数料 | 110円~ |

| 限度額 | 3~30万円 |

後払いアプリを利用すれば、手元にお金がなくても商品の購入・現金化することが可能です。

後払いアプリというのは電子決済サービスの一種で、翌月末で後払いすることを前提に、visa加盟店などで買い物をすることができます。

サービスの特徴的には、上記で紹介したスマホのキャリア決済に似ていますが、こちらの場合は比較的ある程度まとまった金額のお金を使えるのがメリット。

もちろん、専用の現金化サービスを使って換金すれば、迅速にロスなくお金に換えることができます。

しかし、後払いアプリをするには手数料がかかったり、翌月末での支払いが間に合わなければ遅延損害金がかかるので注意してください。

人気後払いアプリ4選

実需要の上昇に伴い今では様々ある人気後払いアプリ。中でも下記のアプリは支払いに使える店舗が多く、使い勝手が良いという点で人気です。

| 後払いアプリ | 手数料 | 限度額 | 支払期日 |

|---|---|---|---|

| atone(アトネ) | 110円~ | 50,000円 | 翌月10日、20日、27日 |

| Paidy(ペイディー) | 110円~ | 250,000円 | 翌月10日 |

| バンドルカード | 510円~ | 50,000円 | 翌月末 |

| Kyash(キャッシュ) | 500円~ | 50,000円 | 翌月末 |

後払いアプリのおすすめ現金化サービス3選

後払いアプリで効率的に現金化したいのであれば、主に下記の現金化サービスを利用することでなるべくロスなく換金することができます。

| 現金化業者 | 換金率 | 入金時間 | 申し込み可能金額 | キャンペーン |

|---|---|---|---|---|

| 即日アリアちゃん | 初回90%保証 | 最短10分 | 5,000円~ | 2回目以降でも87%以上で現金化可能 |

| ありがた屋 | 80% | 最短3分 | 1,000円~ | 換金率一律80%保証 |

| Answer(アンサー) | 92%~96%以上 | 最短5分 | 30,000円~ | 新規・他社乗換えで換金率アップ |

高価なモノをフリマアプリなどで売却する

今ではプレミア価格で取引されるような高価なモノを持っているのであれば、それをフリマアプリなどで売却するのも良いでしょう。

フリマアプリの場合は個人での取引が可能になるので、仲介手数料がかからなかったりすることなどから高く売ることが可能です。

ただし、出品するには出品作業から取引連絡、梱包、発送までしなければならないため、慣れていなければ少々手間がかかります。

また、商品状態をきちんと正確に記載していなければ、後々落札者とトラブルになる可能性にもなりかねません。

そのため、こうしたことが面倒であれば、買取金額はかなり下がるものの、その商品のジャンルを専門的に扱うような買い取り専門店や質屋に売る方が良いでしょう。

人気フリマアプリ4選

利用者数が多くて各種手数料も安いおすすめの人気フリマアプリとしては、主に下記のものがあります。

| フリマアプリ | 販売手数料 | 出金手数料 | 支払い方法 |

|---|---|---|---|

| メルカリ | 10% | 振込ごとに200円 | ・クレジットカード払い ・メルペイ残高払い ・Apple Pay ・FamiPay ・メルペイのあと払い |

| PayPayフリマ | 5% | 振込ごとに100円 (PayPay銀行の場合は無料) | ・クレジットカード払い ・PayPay |

| 楽天ラクマ | 6%+税 | 210円 (楽天銀行の場合は1万円以上:無料、1万円未満:210円) | ・クレジットカード払い ・コンビニ払い ・楽天ペイ ・Paidy ・LINEPay ・FamiPay ・ATM ・キャリア決済 ・d払い |

| ヤフオク | ・Yahoo!プレミアム会員:8.8% ・通常会員:10% | 振込ごとに100円 (PayPay銀行の場合は無料) | ・クレジットカード払い ・コンビニ払い ・PayPay ・銀行振込 ・Tポイント |

これらのフリマアプリはユーザーの数が多いため、高値で売れやすい傾向にあります。

また、いずれのアプリも匿名配送に対応していますので、個人情報の流出が心配な方でも安心して利用することができるでしょう。

フリマアプリ(メルカリ)に出品・販売しお金をゲットする手順・手法

フリマアプリはいくつもありますが、ここでは最も多くの方が利用しており、手持ちの品物を売ることでお金をゲットしやすい、「メルカリ」において出品するまでの手順を紹介しておきましょう。

定期預金担保貸付は審査なしで定期預金の90%以内まで借入可

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 最短即日 |

| 金利 | 年0.502% |

| 限度額 | 預入金額の90%以内 |

ゆうちょ銀行などで定期預金をしているのであれば、定期預金担保貸付により、それを担保にして審査なしで借り入れすることができます。

借り入れする際も特に手続きなどは必要なく、口座から引き出すことですぐに借りれます。

また、定期預金担保貸付の場合は、金利が0.5%程度と大変低いのもメリット。

ただし、定期預金が満期を迎える前に完済しなければ、預金残高から元金と利息が差し引かれてしまうので注意しておきましょう。

定期預金担保貸付に必要なものと利用内容

ゆうちょ銀行の定期預金担保貸付の貸し付けを利用するにあたって、必要なのはゆうちょ銀行のキャッシュカードです。

| 項目 | 詳細 |

|---|---|

| 貸付担保 | 担保定額貯金または担保定期貯金 ※取扱いが停止されているものは除く |

| 期間 | 貸付けの日から2年 |

| 方法・回数 | 通常貯金の残高を超える払戻しがあったときに、その不足分が自動的に貸し付けられます(総合口座通帳には、貸付高が「現在高(貸付高)」の欄にマイナス表示で記帳されます)。貸付回数に制限はありません。 |

| 返済方法 | 貸付金額と貸付利子の相当額を、通常貯金に預入することで自動的に返済ができます。また、貸付期間内であれば、返済回数および1回あたりの返済金額に制限はありません。 |

| 金利 | 担保定額貯金を担保とする場合: 返済時の約定金利(%)+0.25% 担保定期貯金を担保とする場合: 預入時の約定金利(%)+0.5% |

| 利子計算 | 1年を365日とする日割計算 |

通常、貯金担保自動貸付は残高が不足するときに自動的に貸付されるシステムです。 ただし、ゆうちょ銀行のATMや窓口で手続きをするという形で融資を受けることもできます。 窓口で手続きする場合はゆうちょ銀行の通帳が、ATMで手続きをする場合は通帳またはゆうちょ銀行のカード(キャッシュカード)が必要です。 融資を受けた場合、通帳はマイナス表示になります。

定期預金担保貸付でお金を借りる手順・手法

手順をお伝えすると入ったものの、定期預金担保貸付を利用するにあたって、特にやるべき手続きはありません。

というのも、定期預金担保貸付において「担保」となる定期預金等は、既に貸し手である銀行やゆうちょ側が管理しているわけですし、担保の所有者(定期貯金の名義人)も、貸し付ける相手の身元もすでに明らかだからです。

ですので、借り手は担保となる定期預金の入った口座において、普通預金残高を超える現金を引き出した時点で、定期預金担保貸付を利用したことになります。

生活サポート資金などの社団法人に相談する

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 2週間~1カ月 |

| 金利 | 年12.5%以内 |

| 限度額 | 年収の3分の1以下 |

上記の方法でもお金を工面することが難しい場合は、生活サポート資金などの社団法人に相談してみると良いでしょう。

生活サポート資金というのは、生活困窮者の生活を立て直しを目的として活動している非営利団体です。

営利目的ではないため、民間の金融機関よりも低い金利で借り入れすることが可能。また、生活の立て直し向けて色々と相談に乗ってもらえたりもします。

ただ、生活サポート資金は、貸し付けを受けるまでにある程度時間がかかります。

また、貸し付けの対象者は東京・神奈川・埼玉・千葉に住んでいる場合で、生活再建に積極的である場合に限るというように、少々条件が限定されています。実際に検討する際はこのあたりの点について知っておきたいところですね。

首都圏以外の生活サポート資金に当たる社団法人

生活サポート資金は、あくまでも首都圏の一部に住んでいる場合しか利用できません。

とはいえ、それ以外の地域ならどうにもならないというわけではなく、その地域ごとに生活サポート資金に当たるサービスが存在していたりします。

| 自立支援団体 | 対象地域 |

|---|---|

| さぽーとほっと基金 | 札幌 |

| 消費者信用生活協同組合 | 岩手県、青森県 |

| ヒューファイナンス大阪 | 大阪 |

| グリーンコープ連合会 | 中国地方・九州地方 |

これら以外の地域に住んでいる場合は、各市町村の役所の生活福祉課の利用を検討すると良いでしょう。

生活サポート資金でお金を借りる手順・手法

生活サポート基金では、一時的に必要な生活費を貸し付ける「生活再生ローン」と、住居や土地などといった不動産を担保にお金を貸し付ける「不動産担保ローン」という、2種類のローンを準備しています。

今回はこの中でも、担保とする不動産は用意できないものの、「連帯保証人」を1名確保できるのであれば利用可能な、「生活再生ローン」の手続き手順のついて、紹介しておきます。

従業員貸付制度なら金融ブラックでも借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 融資スピード | 会社による |

| 金利 | 2.0%程度 (会社による) |

| 限度額 | 会社による |

過去に返済事故を起こしていて金融ブラックではあるけれども、現在会社で働いているのであれば、従業員貸付制度の利用を検討してみると良いでしょう。

従業員貸付制度は、企業からお金を借りることができる制度のことです。

この制度なら、信用情報機関にブラックリスト入りしている場合でも、民間の金融機関から借りる場合とは違い融資を受けることができるのがメリット。

金利も民間の金融機関よりもかなり低い傾向にあるので、従業員貸付制度が利用できる企業であればぜひ活用してみると良いでしょう。

なお、従業員貸付制度を利用するには、労務の担当者などに相談してください。

従業員貸付制度の利用条件と申請の参考例

従業員貸付制度は正社員であれば通常は利用できます。 正社員ではないけど契約社員だったりレギュラーワークのアルバイトだったりする場合に従業員貸付制度の利用を希望しているなら、労務の担当者に利用できるか確認してみましょう。 従業員貸付制度の申し込みにあたっては、申請書類に記入して担当部署に提出する必要があります。 書類の入手方法は、社員向けのサイトがある会社であればそこから調べると印刷できる場合があります。そういうものがないとき上司もしくは労務の方に聞いてみましょう。 従業員貸付制度の書類を提出したら入金まで3~4週間はみておく必要があります。 カードローンと違って即日融資ではないので、すぐにお金が欲しい方は要注意です。 なお、従業員貸付制度は信用情報機関などへの情報照会は行っていないので、借金や延滞でブラックリストに載っている方でも利用できます。 会社によっては、借りた後の資金使途を伝えて、その通りにお金を使った証明のための領収書提出など細かく条件が定められていることもあるようです。 事前によく確認したうえで申し込むようにしましょう。

従業員貸付制度でお金を借りる手順・手法

従業員貸付制度は、従業員と企業(雇い主)との信頼関係が重視されるため、一般的なローンの審査に通らない方でも、お金を借りれる可能性があります。

ただ、すべての企業が実施しているわけではないうえ、実施している組織・企業によって、金利や貸付限度額はもちろん、お金を借りるまでの手順も様々ですが、ここでは一般的な事例を取り上げて手順を紹介しておきます。

単発のアルバイトや治験で稼ぐ

お金が借りれない場合の最終手段として、可能であれば日払いの単発バイトや治験でお金を稼ぐという手もあります。

ただ、日払いの単発バイトや治験の場合は、面接を受けなければならないため、すぐにお金を作れるわけではありません。

時給の高い日払い単発のアルバイト

時給の高い日払い単発のアルバイトとしては、主に水商売をはじめ夜勤の介護や警備などがあります。

中には日給3万円を超えるような求人もあるため、ある程度まとまったお金が必要な場合はぜひ検討してみると良いでしょう。

治験も入院1日3万円程度の謝礼金をもらえるケースがある

また、治験も入院1日1万円から、中には3万円程度の謝礼金をもらえるケースもあります。

ちなみに、治験とは薬などの安全性を確かめるべく行われる臨床試験のことです。

治験では基本的に病院への通院や入院が必要になるため、仕事をしている方は注意しておきましょう。

なお、治験に受けるための流れとしては主に下記の通りです。

- まずネット上などで治験ボランティアを探して応募する

- 治験ボランティアの説明会に参加する

- 説明を受けてから同意書に署名する

- 治験開始

単発アルバイトでお金を借りる手順・手法

上記にて、治験の流れについては簡単に触れているので、ココでは単発のアルバイトで稼ぐための手順、というより「コツ」のようなものを紹介しておきましょう。

なお、単発アルバイトや治験で得た収入は、多くの金融機関が借り入れ申し込み時の条件としている、「安定した収入」としては判断されないことが多いので注意しましょう。

家族や友人・知人からお金を借りるのは最終手段にしよう

仕事などで忙しいなどの理由で、単発バイトや治験でお金を稼ぐことも難しい場合は、最終手段として家族や友人・知人からお金を借りることも検討してみるのも手です。

お金を借りるのをお願いする際は、きちんと事情を説明したうえで、借用書を作成しておくことで話を聞いてもらいやすくなるでしょう。

借用書は、お金の貸し借りがあったことを証明する証拠として使えます。そのため、「期日までにお金を返さなかった」といった返済トラブルがあった際に、法的な効力を持つ借用書があれば、うまく収拾がつくようになるわけです。

借用書の作り方としては、メモ用紙などの適当な紙に下記の情報を記載することで作成可能です。

- タイトル(借用書でOK)

- 借用書の作成日

- お金を借りる人と貸す人の氏名

- お金を借りる人と貸す人の住所

- お金を借りる人の印鑑

- お金を借りた日

- 借入金額

- 金利

- 返済方法

- 返済期日

各情報を記載する際は、それらの改ざんを防ぐためにもなるべくボールペンを用いて手書きで書くのが理想的です。

家族などから借りたお金を返せなった場合の注意点

家族や友人などからお金を借りる場合は、もし返せなかったときにその関係性が悪化してしまう可能性があるのが厄介です。

場合によっては、そのことがきっかけで仲違いしてしまうことにもなりかねません。

こうしたことが十分起こりえると想定されるのであれば、家族などからお金を借りるのは本当に最終手段として考えておきたいところですね。

家族や友人・知人からお金を借りるメリットとデメリット

家族などからお金を借りることが、「最終手段」であると述べた理由は、お金を借りるにあたって金融機関のような審査がないなど、多くのメリットがある半面、非常に厄介なトラブルに発展しかねない、デメリットも多く発生するからです。

そこでここでは、家族などからお金を借りる際に発生しやすい、主なメリットとデメリットを、見やすく一覧表にまとめておきたいと思います。

| 家族などからお金を借りるメリッ | 家族などからお金を借りるデメリット |

|---|---|

|

|

大手消費者金融カードローンならアルバイトでも借り入れ可能

銀行カードローンでお金を借り入れできるほど十分な収入はないけれども、毎月安定して稼げている場合は、大手消費者金融カードローンの利用を検討してみるのも良いでしょう。

大手消費者金融カードローンであれば、銀行カードローンよりも審査が柔軟ですし、申し込みから最短1時間以内とすぐにお金を借りれるのがメリット。

金利は少々高くなりますが、無利息期間があるため短期間で返済できれば利息分の支払いを抑えることもできます。

大手消費者金融カードローンには、下記の5社があります。

これらサービスは金利の面で特別差があるわけではありませんが、その内容が微妙に違っています。

| 大手消費者金融 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| プロミス | 4.5~17.8% | 500万円 | 金利が最も低い |

| アイフル | 3.0~18.0% | 800万円 | 審査が独自の基準で借り入れがスピーディー |

| アコム | 3.0~18.0% | 800万円 | 審査に通りやすい |

| レイクALSA | 4.5%~18.0% | 500万円 | 無利息期間が最長180日と長い |

| SMBCモビット(三井住友カードが提供するカードローンブランド) | 3.0~18.0% | 800万円 | 借入していることがバレにくい |

ここからは、それぞれの大手消費者金融カードローンについて詳しく見ていきましょう。

プロミスは上限金利が17.8%と消費者金融の中でも低い

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | SMBCコンシューマーファイナンス |

| 金利(実質年率) | 4.5%~17.8% |

| 限度額 | 500万円 |

| 融資スピード | 最短25分 |

| WEB完結 | 〇 |

| 無利息期間 | 最大30日間 |

| 審査通過率 | 37.5%(2022年4~9月上期) |

| 審査受付時間 | 9:00~20:00(土日含む) |

| 自動契約機の営業時間 | 9時〜21時 (場所によって異なる場合もあり) |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | △(事前相談で可能) |

金利の低さで選ぶならプロミスに申し込みましょう。プロミスなら上限金利が17.8%と最低水準に低いため、最も返済額を抑えることができます。

ちなみに、初めて申し込みをする場合は、基本的に上限金利の方が適用されるので、金利で選ぶならプロミスが適していると言えます。

また、事前に相談することにより職場への在籍確認の電話を避けることが可能。

なお、即日での融資を希望するのであれば、なるべく18~19時までには申し込みを済ませておいてください。

アイフルは審査が柔軟でスピーディーで融資まで最短25分

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | アイフル株式会社 |

| 金利(実質年率) | 3.0~18.0% |

| 限度額 | 800万円 |

| 融資スピード | 最短25分 |

| WEB完結 | 〇 |

| 無利息期間 | 30日間 |

| 審査通過率 | 35.2% |

| 審査受付時間 | 9:00~21:00(土日含む) |

| 自動契約機の営業時間 | 9:00~22:00(土日含む・店舗による) |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | 〇 |

すでに他で借り入れをしているのであれば、アイフルが向いています。

アイフルは、運営会社がどこの銀行グループに属しておらず、その審査基準は他の大手消費者金融とは違い独自のものになっています。

そのため、他社で借り入れしている場合であっても、その審査に悪い影響を及ぼしません。

また、申し込みから融資までは最短25分と大変スピーディーであることもメリット。

在籍確認に関しては原則として書類で行われるため、勤務先に借り入れしていることがバレることはほぼないでしょう。

なお、アイフルで即日での融資を希望するのであれば、なるべく19~20時までには申し込みを済ませておいてください。

アコムの審査通過率は41.2%と高いので借入しやすい

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | アコム株式会社 (三菱UFJフィナンシャル・グループ(MUFG)の子会社) |

| 金利(実質年率) | 3.0~18.0% |

| 限度額 | 800万円 |

| 融資スピード | 最短30分 |

| WEB完結 | 〇 |

| 無利息期間 | 最大30日間 |

| 成約率 | 41.2% |

| 審査受付時間 | 9:00~21:00(土日含む) |

| 自動契約機の営業時間 | 9:00~21:00(土日含む) |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | △(事前相談で可能) |

「審査に自信がないけれどもなるべく確実に受かりたい」というのであれば、アコムに申し込みをしましょう。

アコムなら、審査通過率が最も高いので、審査に自信がない方には向いています。

更に、アコムで使えるローンカードは、クレジットカード機能と一体型になっています。しかも、決済時にポイントが自動で使われる仕組みになっているため、大変便利に使えるでしょう。

職場への在籍確認は、相談することで電話ではなく書類に変えてもらえるので、勤務先に借り入れしていることがバレる心配もありません。

なお、アコムで即日での融資を希望するのであれば、審査受付時間の都合上なるべく19~20時までには申し込みを済ませておいてください。

アコムで借りるならこちら

レイクALSAを初めて利用する方は無利息期間は最大180日間

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 新生フィナンシャル株式会社 |

| 金利(実質年率) | 4.5%〜18.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短25分 |

| WEB完結 | 〇 |

| 無利息期間 | ・初めての申し込み:30日間 ・Web申し込み:60日間 ・借入額が5万円以下の場合:180日間 |

| 成約率 | 34.9% |

| 審査受付時間 | 8:00~22:00 (毎月第3日曜日は8:00~19:00) |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | △(事前相談で可能) |

借り入れ金額が5万円以下であれば、レイクALSAが適しています。

というのも、レイクALSAでは借り入れ額が5万円以下なら180日間(半年)は無利息になるからです。

審査受付時間も長いので、仕事で帰るのが夜遅くになる方にも向いているでしょう。

職場への電話での在籍確認は、事前に相談することで書類に変えてもらうことが可能。

なお、レイクALSAで即日融資を希望するのであれば、なるべく20~21時までには申し込みを済ませてください。

SMBCモビットは原則電話での在籍確認なしでバレずに借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 三井住友カード株式会社 |

| 金利(実質年率) | 3.0~18.0% |

| 限度額 | 800万円 |

| 融資スピード | 最短30分(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| WEB完結 | 〇 |

| 無利息期間 | なし |

| 成約率 | 非公開 |

| 審査受付時間 | 9:00~21:00(土日含む) |

| 郵送物なし | 〇 |

| 原則職場への電話連絡なし | 〇 |

とにかく誰にもバレずにサクッとカードローンを利用したい場合は、三井住友カードが提供するカードローンブランドであるSMBCモビットを利用すると良いでしょう。

SMBCモビットなら、申し込み時に「WEB完結」で契約することで、原則職場への在籍確認の電話連絡をなしにすることができます。(申し込む際は事前に三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座が必要)

ちなみに、他の大手消費者金融で在籍確認の電話連絡を避けたい場合は、あらかじめその旨を伝える必要があったりします。

その点、SMBCモビットでWEB完結で契約すれば、簡単に周りに知られずに申し込みが可能。

また、返済時にTポイントが貯まることから、日ごろからTポイントを利用する機会が多い方にもメリットとなるでしょう。

なお、SMBCモビットで即日融資を希望する場合、なるべく20~21時までには申し込みを済ませてください。

中小消費者金融なら金融ブラックでも借り入れ可能

「過去に返済事故を起こしている」「借り入れ件数が複数ある」といった方で、大手消費者金融カードローンの審査に通らない場合に検討したいのが中小消費者金融です。

中小消費者金融であれば、大手消費者金融カードローンよりも更に審査が柔軟になるため、過去に返済事故を起こしていたり、複数の金融機関で借金があるなどの場合でも、借り入れすることができる可能性があります。

ただ、「基本的に職場への在籍確認の電話連絡が避けられない」「借り入れ・返済方法が限られる」など、利便性に関しては大手消費者金融カードローンなどに劣りますが、状況が差し詰まっているのであれば最終手段として視野に入れておくと良いでしょう。

なお、中小消費者金融には様々な会社がありますが、中でも下記のところなら審査が柔軟であることはもちろん、大手消費者金融に匹敵するような低金利・利便性を兼ねそろえていたり、金利が低いという点で満足度が高いです。

金利やサービス内容などは、各々で違ってきますので、要望や状況に合わせて適したところを利用すると良いでしょう。

| 中小消費者金融 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| セントラル | 4.80%~18.0% | 300万円 | ・Web完結で借り入れ可能 ・30日間の無利息期間あり |

| フタバ | 14.959%~17.950% | 50万円 | ・Web完結で借り入れ可能 ・30日間の無利息期間あり |

| いつも | 4.8%~18.0% | 500万円 | ・在籍確認&郵送物なしで利用可能 ・Web完結で借り入れ可能 ・60日間の無利息期間あり |

| 中央リテール | 10.95~13.0 % | 500万円 | ・上限金利が大変低い |

以下では、それぞれの中小消費者金融ついて詳しく紹介していきます。

セントラルは大手消費者金融さながらの利便性あり

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 株式会社セントラル |

| 金利(実質年率) | 4.80%~18.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短即日 |

| WEB完結 | 〇 |

| 無利息期間 | 30日間 |

| 郵送物なし | 〇 (自動契約機での受け取りで可能) |

| 職場への電話連絡なし | × |

中小消費者金融でありながら、大手消費者金融並みの金利や利便性を求めるのであれば、セントラルを利用すると良いでしょう。

セントラルでは、金融ブラックでも利用できる可能性があるくらい審査が柔軟なうえに、上限金利が大手消費者金融と変わりません。

更には、「申し込み~契約まですべてweb上で完結する」「自動契約機がある」「30日間の無利息期間がある」など、中小消費者金融では中々ない利便性を兼ねそろえているのもメリット。

なお、セントラルで即日融資を希望する場合は、なるべく平日の14時までに申し込みを済ませてください。

フタバは審査が柔軟なうえに大手消費者金融より低金利

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | フタバ株式会社 |

| 金利(実質年率) | ・1~10万円未満 :14.959%~19.945% ・10~50万円:14.959%~17.950% |

| 限度額 | 50万円 |

| 融資スピード | 最短30分 |

| WEB完結 | 〇 |

| 無利息期間 | 最長30日 |

| 郵送物なし | × |

| 職場への電話連絡なし | × |

中小消費者金融の中でもWeb上だけで契約できて、なるべく低金利で利用したいのであればフタバで借り入れすると良いでしょう。

ここでは対応スタッフがすべて女性であるような女性向けサービスもあるので、女性でも安心して利用することができます。

ただし、フタバでは職場への在籍確認の電話が避けられないのはもちろん、セントラルのように自動契約機もないので郵送物が自宅へ送られることも免れません。

また、融資限度額も低いため、あくまでも少額での借り入れ向けのサービスである点にも注意してください。

なお、フタバで即日融資を受けたい場合は、平日の15時までが申し込みのタイムリミットとなっています。

いつもは在籍確認・郵送物なしで借り入れ可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 株式会社K・ライズホールディングス |

| 金利(実質年率) | ・フリーローン :4.8%~20.0% ・おまとめローン:4.8%~18.0% |

| 限度額 | 500万円 |

| 融資スピード | 最短45分 |

| WEB完結 | 〇 |

| 無利息期間 | 最長60日 |

| 郵送物なし | 〇 |

| 職場への電話連絡なし | △ (事前相談で可能) |

中小消費者金融を利用したいけれども、「借り入れをしていることが周囲にバレたくない」というのであればいつもの利用を検討してみると良いでしょう。

いつもなら、中小消費者金融では珍しく、勤務先への在籍確認の電話や郵送物を避けることができるため、カードローンを利用しているのを内密にしたい方に向いています。

また、申し込みから借り入れまではすべてweb上で完結しますし、申し込みをするタイミングによっては即日での融資も可能。

借入・返済方法の種類も多くて利便性に優れており、無利息期間も60日間と長期間であることもポイント。

なお、いつもで即日融資を希望する場合は、審査受付時間の関係上、なるべく平日の17時までに申し込みを済ませておきましょう。

中央リテールは金利の低さが魅力

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 中央リテール株式会社 |

| 金利(実質年率) | 10.95~13.0% (無担保おまとめローン) |

| 限度額 | 500万円 (無担保おまとめローン) |

| 融資スピード | 最短即日 |

| WEB完結 | × |

| 無利息期間 | なし |

| 郵送物なし | × |

| 職場への電話連絡なし | × |

東京近郊に住んでいる場合で、とにかく低金利で借り入れしたいのであれば、中央リテールの利用を検討してみると良いでしょう。

中央リテールなら、13.0%と上限金利が大変低く借り入れできるのが魅力です。

ただし、中央リテールでは、本審査の段階で来店が必須となります。店舗は東京の渋谷にあるため、東京近郊に住んでいなければ利用するのはあまり向いていないと言えるでしょう。

また、対面契約が必要であるため、そういった形での契約が苦手な方は気を付けてください。

なお、中央リテールで即日融資を受けたい場合は、平日の15時あたりまでには申し込みを済ませておきましょう。

配偶者貸付は専業主婦(主夫)でも借り入れ可能

専業主婦・主夫でありまったく収入がない状態であれば、基本的に金融機関から借り入れするのは厳しいでしょう。

しかしながら、結婚をしていてその配偶者に安定した収入がある場合、配偶者貸付を利用することで無収入の専業主婦・主夫の方でも借り入れをすることができます。

ただし、配偶者貸付を利用するには、その配偶者の同意が必要になります。そのため、他のカードローンのように「内緒で借り入れをする」といったことができません。

とはいえ、背に腹は代えられないといった状況であれば、一度パートナーに相談してみると良いでしょう。

なお、配偶者貸付を利用できるカードローンとして、主に下記のサービスが満足度が高く人気です。

満足度の高い配偶者貸付対応カードローン選

| 中小消費者金融 | 金利 | 限度額 | 特徴 |

|---|---|---|---|

| ベルーナノーティス | 4.5~18.0% | 300万円 | ・Web完結で借り入れ可能 ・女性専用テレフォンサービスあり ・14日間の無利息期間あり |

| セディナカードローン | ~18.0% | 200万円 |

・Web完結で借り入れ可能 |

ベルーナノーティスなら14日間無利息で利用可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | 株式会社サンステージ (大手通信販売業者ベルーナの子会社) |

| 金利(実質年率) | 年4.5~18.0% |

| 限度額 | 300万円 |

| 融資スピード | 最短30分 |

| WEB完結 | 〇 |

| 無利息期間 | 最長14日 |

| 郵送物なし | × |

| 職場への電話連絡なし | △ (事前相談で可能) |

専業主婦・女性の方であれば、まずはベルーナノーティスの利用を検討してみると良いでしょう。

ベルーナノーティスは、大手通信販売業者であるベルーナのグループ会社が運営するカードローンです。

こちらは女性専用のテレフォンサービスがあることから専業主婦・女性でも安心して利用できるのがポイント。

また、ベルーナノーティスなら、相談次第では電話での在籍確認の連絡をなしにできる可能性があります。そのため、「夫がどうしても勤務先へ連絡されるのが嫌だと感じている」といった場合でもうまく対応できる可能性があります。

その他、融資スピードに関しては最短即日で借り入れ可能だったり、14日間の無利息期間があったりするのも嬉しいところですね。

なお、ベルーナノーティスで即日融資を受けたい場合は、平日の午前中までには申し込みを済ませておくことで当日中に借り入れできる可能性があります。

ちなみに、カード到着前の即日融資のタイムリミットが平日の15時まで、そして申し込みから契約完了まで5時間程度要することから、具体的には平日の10時までには申し込みを済ませれば、当日中に借り入れしやすくなるでしょう。

セディナカードローンはキャッシング機能で利用可能

| 基本情報 | 詳細 |

|---|---|

| 運営会社 | SMBCファイナンスサービス株式会社 |

| 金利(実質年率) | ~18.0% |

| 限度額 | 200万円 |

| 融資スピード | 最短即日 |

| WEB完結 | 〇 |

| 無利息期間 | 7日 |

| 郵送物なし | × |

| 職場への電話連絡なし | 〇 |

職場への電話連絡を避けたい場合は、セディナカードローンを選ぶと良いでしょう。

このカードローンなら、勤務先への在籍確認の電話がないため、そうした連絡が不安な場合に向いています。

また、セディナカードローンはキャッシング機能のみの商品のほかにも、クレジットカードのものがあります。

このクレジットカードタイプのものにも、キャッシング機能がついており、配偶者貸付に対応しています。

こちらのクレジットカード対応のものであれば、買い物時にポイントがもらえるのはもちろん、ローンカードと兼用して使ことができるので便利に使えるでしょう。

なお、セディナカードローンで即日融資を受けたいのであれば、平日の11までには申し込みを済ませておくことで当日中に借り入れできます。

公的給付金制度は場合によって給付金を受けることが可能

どこからもお金が借りれないときの最終手段として、公的給付金制度を利用してみる方法もあります。

公的給付金制度に関しては受けられる条件が少し限られますが、受給が可能であればいざというときには役に立つでしょう。

ケガや病気などをしているなど、事情により働けない方は検討してみると良いかもしれません。

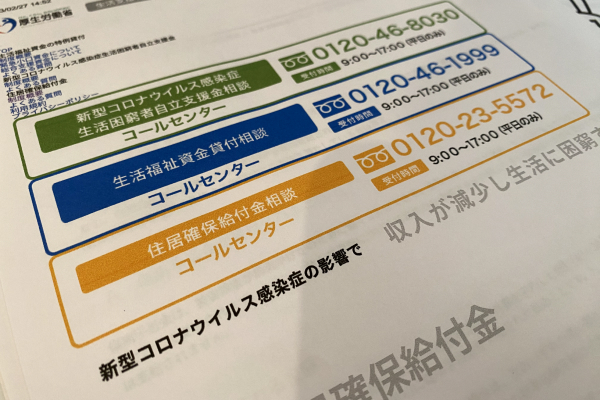

なお、公的給付金制度には、主に下記の3つがあります。

- 住居確保給付金

- 傷病手当金

- 生活保護

| 給付金 | 対象者 | 給付額 | 受給までの期間 | 相談先 |

|---|---|---|---|---|

| 住居確保給付金 | 離職や廃業などにより家賃を滞納しそうな人など | 家賃相当 | 約3〜4週間 | 生活困窮者自立相談支援機関 |

| 傷病手当金 | 病気や怪我などで会社を4日以上休んだ人など | 給料の3分の2程度 | 約1〜2か月 | 協会けんぽ、勤務先 |

| 生活保護 | 公的融資制度や公的給付金制度が受けられなくて生活に困窮している人など | 10万円~13万円程度 (地域や年齢・世帯人数により異なる) | 約14日~30日 | 福祉事務所 |

住居確保給付金は家賃滞納しそうな人なら要検討

住居確保給付金は、離職や廃業などにより家賃を滞納しそうな人や住居を失った人の生活を再建すべく設けられた公的給付金制度です。

住居確保給付金で受給できた場合は、原則として3カ月間(最大9カ月間)の間に限り、家賃に相当する金額を受けることが可能。

具体的な金額に関しては自治体によりますが、例えば東京都の場合の世帯人数別の支給上限額は以下の通りになります。

| 世帯人数 | 支給上限額(月額) |

|---|---|

| 1人 | 53,700円 |

| 2人 | 64,000円 |

| 3人 | 69,800円 |

住居確保給付金を受給するための条件

住居確保給付金を受給するためには、下記の4点をすべて満たす必要があります。

- 離職・廃業後2年以内であるまたは給与がそれと同程度にまで減少している

- 直近の月の世帯収入合計額が市町村民税の均等割が非課税となる額の1/12と家賃の合計を超えていない

- 世帯の貯金合計金額が各市町村で定める額を超えてない

- ハローワークへ求職の申込みなどを通じて求職活動を行っている

住居確保給付金を申請する際に必要な書類

住居確保給付金を申請する際は、下記の書類が必要となります。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 廃業を証明する書類(離職票や解雇通知書離職など)

- 給料の減額を証明する書類(給与明細書など)

- 金融資産関係書類(世帯全員分の通帳、または通帳の写しなど)

なお、申請を行う市区町村などにより、提出すべき書類が異なる可能性があります。

住居確保給付金を申請する手続きの流れ

住居確保給付金を申請する手続きの流れとしては、主に下記の通りになります。

- 生活困窮者自立相談支援機関に相談する

- 必要書類を揃えたうえで提出する

- 支給要件を満たしたうえで受給可能なら後日決定通知書が送られる

- 市区町村から大家さんか管理会社に家賃相当額が代理納付される

このように住居確保給付金の受給に関しては、申し込み者が本人受けられるのではなく、あくまでも市区町村から賃貸人などへ直接納付されることになります。

そのため、住居確保給付金で家賃以外の用途に充てるといったことはできませんので、注意してください。

申請から給付までには約3〜4週間かかるため、家賃滞納で強制退去になりそうな場合などはなるべく早急に申し込手続きを行うと良いでしょう。

傷病手当金は病気や怪我で働けない人向け

傷病手当金は、病気や怪我などで会社を4日以上休んだ場合に受けられる公的給付金制度です。

傷病手当金の給付金額としては、給料の3分の2に相当する額になります。支給される期間としては、原則として休んだ日数~最長1年6ヶ月にわたり受給可能です。

傷病手当金を受給するための条件

傷病手当金を受給するためには、下記の4点をすべて満たす必要があります。

- 業務外の理由による病気やケガの療養のための休業である

- 仕事に就くことができない

- 連続する3日間を含み4日以上仕事に就けなかった

- 休業した期間について給与の支払いがない

ちなみに、病気が怪我などが業務上・通勤災害によるものであれば、傷病手当金は受けられません。この場合は、労災保険の給付対象となります。

その他美容整形など、病気とはみなされないものに関しても傷病手当金の対象外となります。

なお、「社会保険に1年以上加入していた」かつ「退職日の前日に傷病手当金を受給しているまたは受給する条件を満たしている」といった場合は、退職して今は働いていなくても最長1年6ヶ月間の間傷病手当金を受給することができます。

傷病手当金を申請する際に必要な書類

傷病手当金を受けるのに必要な書類は下記の通りです。

- 傷病手当金支給申請書

- 療養担当者(医師)の意見書

- 年金証書のコピー

- 年金額改定通知書のコピー

- 休業補償給付支給決定通知書のコピー

なお、傷病手当金支給申請書に関しては、「被保険者記入用」の2枚、「医療担当者記入用」「事業主記入用」の計4枚の書類が必要となります。

このうち、「被保険者記入用」の2枚については自分で記入し、「医療担当者記入用」は医師に、「事業主記入用」は会社に記入してもらう必要があります。

その他場合により、負傷原因届などの書類が別途必要なケースがあります。

傷病手当金を申請する手続きの流れ

傷病手当金を申請する手続きの流れとしては、主に下記の通りになります。

- 業務外の病気や怪我により働けないことを会社に伝える

- 傷病手当金支給申請書を協会けんぽの公式HPからダウンロードする

- 「被保険者記入用」の2枚に必要事項を記入して作成

- 医師に「医療担当者記入用」の書類の記入を依頼する

- 会社に「事業主記入用」の書類の記入を依頼する

- 上記の4枚の書類を作成後協会けんぽや保険組合へ申請を行う

- 審査通過後支給決定通知書が送られ後日お金が振り込まれる

申請に関しては会社を経由して行うのが一般的ですが、協会けんぽや保険組合へ直接郵送をする方法もあります。

申請してから給付が決まるまでは約1〜2か月程度、場合によっては2~3カ月程度とある程度の期間を要するため、すぐに手当てが必要な場合は早急に申請しておきましょう。

なお、療養が長期に渡ると想定される場合は、1カ月に1度のタイミングで申請を行うのが一般的です。申請時期が遅れてしまうと、受給が遅れてしまうため注意してください。

生活保護は他の給付金制度を受けられない人向け

どこからもお金を借り入れすることができず、住居確保給付金や傷病手当金といった給付金制度も受けられないのであれば、生活保護を検討してみましょう。

生活保護を受けると持ち物が制限されたり、定期的にケースワーカーとの面談を行わなければならなくなりますが、生活に必要な最低限度の給付を毎月受けることができるようになります。

生活保護の受給金額に関しては、住んでいる地域や年齢・世帯人数により変わりますが、例えば一人暮らし世帯の場合は大体10万円~13万円程度支給されます。

生活保護を受給するための条件

生活保護を受給するためには、下記の5点をすべて満たす必要があります。

- 収入が国が定める最低生活費を下回っている

- 持ち家や自動車などの資産がない

- 病気や怪我などで働けずに生活に困窮している

- 公的融資制度や公的扶助を受けることができない

- 三親等身以内の親族からの支援が受けられない

生活保護を申請する際に必要な書類

生活保護を申請するのに必要な書類は下記の通りです。

- 生活保護の申請書・申告書

- 本人確認書類

その他場合によっては収入に関する書類(給与明細書など)や資産に関する書類(記帳済みの通帳や登記簿謄本など)などが必要となることがあります。

生活保護を申請する手続きの流れ

生活保護を申請する手続きの流れとしては、主に下記の通りになります。

- 最寄りの福祉事務所に相談する

- 必要書類を提出して申請する

- ケースワーカが訪問するのでそこで面談を行う

- 親族に対する扶養調査などの調査が行われる

- 審査後受給の可否が通知される

生活保護を申請してから受給できるまでの期間としては、大体14日~30日程度とされています。そのため、早急にお金が必要な場合は、なるべく早く手続きを行いましょう。

なお、否決された理由に納得がいかない場合は、再審査を行うことも可能です。

生活困窮者自立支援制度は本当に苦しんでる人が自立できる制度

生活困窮者自立支援制度は、現在は生活保護を受給していないけれどもいずれそれを必要としそうな可能性のある人で、自立が見込まれる人が受けられる制度です。

こちらでは住居確保給付金の支給をはじめ、自立に向けての支援や家計改善のアドバイス、一時的な宿泊場所や衣食の提供などのサポートが受けられます。

こうした支援が必要であれば、最寄りの生活困窮者自立相談支援機関まで相談してください。

公的融資制度なら低収入や無職でも借り入れ可能

低収入であったり無職であったりする場合でどこからもお金を借りれないのであれば、公的融資制度の利用してみると良いでしょう。

この制度なら、属性的に民間の金融機関で融資を受けられない方でも、超低金利でお金を借りることができます。

ただ、申し込み手続きが面倒で借り入れまでに時間がかかりますが、収入が少なかったり無職である方はぜひ一度検討してみてください。

なお、低収入・無職の方でも利用できる公的融資制度には、主に下記の3つがあります。

| 公的融資制度 | 対象者 | 利率 | 借入限度額 | 融資スピード |

|---|---|---|---|---|

| 全国社会福祉協議会の生活福祉資金 | ・低所得者、無職の人 ・療養、介護が必要な65歳以上の高齢者が属する世帯 ・障害者が属する世帯 |

・連帯保証人あり:無利子 ・連帯保証人なし:年1.5%程度 | 50万円程度 | 約1ヶ月 |

| 求職者支援資金 | ハローワークで求職中である人 | 年3.0% | 配偶者・子供あり:10万円× 受講予定訓練月数 単身者:5万円× 受講予定訓練月数 | 約1ヶ月 |

| 母子父子寡婦福祉資金 | ひとり親世帯の人 | ・連帯保証人あり:無利子 ・連帯保証人なし:年1.0% | 150万円 | 約1ヶ月 |

全国社会福祉協議会の生活福祉で借りれる

低所得者世帯、障碍者世帯、高齢者世帯に属している方は、全国社会福祉協議会の生活福祉資金でお金を借りることができます。

生活福祉資金には、主に「総合福祉資金」「福祉資金」「教育支援資金」の3つがあります。

| 種類 | 資金使途 | 貸付限度額 | 据置期間 | 返済期限 |

|---|---|---|---|---|

| 総合福祉資金 | ・失業者の生活費 ・債務整理をする資金 |

40〜60万円 | 最長6ヶ月間 | 据置期間経過後10年以内 |

| 福祉資金 | ・介護費用や ・福祉用具の購入費 |

50万円以内 | 最長6ヶ月間 | 据置期間経過後20年以内 |

| 教育支援資金 | 高校以上の子供の教育資金 | ・学費:月3.5〜6.5万円以内 ・入学資金:50万円以内 |

最長卒業後6ヶ月間 | 卒業後6ヶ月の据置期間経過後20年以内 |

生活福祉資金を利用する場合は、最寄りの社会福祉協議会に相談してください。

金融機関でお金が借りられない人も利用できる生活福祉金の種類を解説!

ブラックリストに載っていたり、債務整理を検討していたりなど、事情があって金融機関からお金を借りられないけど生活費に困っているなら公的融資制度を活用しましょう。 社会福祉協議会が窓口になっている、生活福祉資金について諸条件をさらに詳しく見ていきましょう。

| 融資名称 | 概要 | 金額 | 据置期間 | 保証人 | 備考 |

|---|---|---|---|---|---|

| 生活支援費 | 生活再建に必要な生活費用を融資 | 2人以上の世帯=月20万円以内 単身世帯=月15万円以内 |

最終貸付日から6月以内 | 連帯保証人あり=無利子 連帯保証人なし年1.5% |

原則保証人が必要だが、連帯保証人なしでも貸付可 |

| 住宅入居費 | 敷金、礼金等、住宅の賃貸契約のために必要な費用 | 40万円以内 | 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活支援費の最終貸付日)から6月以内 | 連帯保証人あり=無利子 連帯保証人なし年1.5% |

原則保証人が必要だが、連帯保証人なしでも貸付可 |

| 一時生活再建費 | 生活再建のための一時的な費用 就職・転職を前提とした技能習得に要する経費 滞納している公共料金等の立て替え費用 債務整理をするために必要な経費など |

60万円以内 | 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活支援費の最終貸付日)から6月以内 | 連帯保証人あり=無利子 連帯保証人なし年1.5% |

原則保証人が必要だが、連帯保証人なしでも貸付可 |

生活再建や生活費の困窮が理由なら、公的融資で助けてもらうことができます。 消費者金融などの金融機関よりもちろん低金利で、返済計画も柔軟に相談に乗ってくれるので、適していそうなら気軽に相談してみるといいでしょう。

食費や家賃といった生活費に困っている緊急時に利用できる一覧

食費や家賃といった生活費に困っている緊急時に利用を検討できる公的融資は色々あります。

| 融資名称 | 概要 | 金額 | 据置期間 | 保証人 | 備考 |

|---|---|---|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用を融資 | 二人以上の世帯=月20万円以内 単身世帯=月15万円以内 |

最終貸付日から6月以内 | 連帯保証人あり=無利子 連帯保証人なし年1.5% |

原則保証人が必要。しかし連帯保証人なしでも貸付可 |

| 一時生活再建費 | 生活再建のための一時的な費用 就職・転職を前提とした技能習得に要する経費 滞納している公共料金等の立て替え費用 債務整理をするために必要な経費など |

60万円以内 | 貸付けの日(生活支援費とあわせて貸し付けている場合は、生活支援費の最終貸付日)から6月以内 | 連帯保証人あり=無利子 連帯保証人なし年1.5% |

原則保証人が必要。しかし連帯保証人なしでも貸付可 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける融資 | 10万円以内 | 貸付けの日から2月以内 | 不要 | 無利子 |

どれを選べばいいかわからなときは、社会福祉協議会に相談すれば最適なものを教えてくれます。

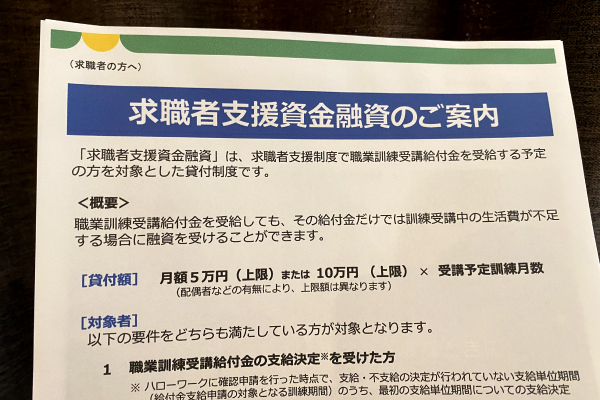

求職者支援資金融資などはハローワークで借りれる

職業訓練受講給付金を受給しても生活が苦しい場合は、求職者支援資金融資を利用しましょう。

なお、求職者支援資金融資の利率や借入限度額は下記の通りになります。

| 対象者 | 利率 | 限度額 |

|---|---|---|

| 配偶者、子供、父母のいずれかと生活している人 | 年3.0% | 月額10万円× 受講予定訓練月数 |

| 上記以外の人 | 年3.0% | 月額5万円× 受講予定訓練月数 |

求職者支援資金融資を利用する場合は、最寄りのハローワークへ相談してください。

母子父子寡婦福祉資金。親一人で20歳未満の子供を育てる人が借りれます

子供を扶養しているひとり親世帯で生活に困窮している場合は、母子父子寡婦福祉資金の利用を検討してみると良いでしょう。

この制度では、様々な種類があり、それぞれで資金使途や借入限度額、返済期間などが変わります。

| 種類 | 利率 | 融資金の使途 | 融資金額上限 | 据置期間 | 返済期限 |

|---|---|---|---|---|---|

| 修学資金 | 無利子~1.0% | 子供の教育費 | 月額51,000円〜183,000円 | 学校卒業後6ヶ月 | 20年以内 |

| 修業資金 | 知識技能習得に必要な資金 | 一般:月額68,000円 特別:46万円 |

知識技能習得後1年 | 20年以内 | |

| 就職支度資金 | 就職に必要な資金 | 10万円 | 1年 | 6年以内 | |

| 医療介護資金 | 医療費や介護費用 | 医療:34万円 介護:50万円 |

医療または介護終了後6ヶ月 | 5年以内 | |

| 生活資金 | 生活費 | 一般:月額105,000円 技能:月額141,000円 |

就職後、もしくは技能習得後6ヶ月 | 技能習得:20年以内 失業:5年以内 |

|

| 住宅資金 | 住宅の購入や補修などに必要な資金 | 150万円 | 6ヶ月 | 6年以内 | |

| 就学支度資金 | 就学に必要な資金 | 〜59万円 | 当該学校卒業後 6ヶ月 | 就学:20年以内 修業:5年以内 |

|

| 結婚資金 | 子供の結婚費用 | 30万円 | 6ヶ月 | 5年以内 |

母子父子寡婦福祉資金を利用する場合は、市役所の市福祉事務所や町役場の福祉担当に相談してください。

借金返済中にお金が借りられない場合の最終手段

現在借金返済中であり、借入件数が多い場合の苦肉の策としておまとめローンを利用するといった方法があります。

しかし、それでも借り入れすることが難しいようであれば、債務整理を検討してみると良いでしょう。

債務整理をすれば借金の免除や減額が可能

借金返済中にお金を借り入れすることができなくなってにっちもさっちもいかなくなった場合の最終手段として選択肢に入れたいのが債務整理です。

債務整理というのは、法的に借金額を減額したり免除してもらう手続きのことです。

なお、この手続き弁護士や司法書士といった専門家に依頼すれば、受任通知をしてもらうことでそれまでの催促や取り立てを直ちにストップさせられます。

これにより、経済的なことはもちろん、精神的な負担をも減らすことができるでしょう。

ただし、債務整理をした場合は、「信用情報に自己記録として登録される」「場合により財産を手放さなければならなくなる」といったデメリットがあります。

これら具体的なデメリットの内容に関しては、債務整理を行う手続きの種類によって異なります。

ちなみに、債務整理には主に「任意整理」「個人再生」「自己破産」の3つの種類があり、それぞれの特徴やデメリットは以下の通りになります。

| 債務整理の種類 | 特徴 | デメリット | 信用情報に記録される期間 | 費用の相場 |

|---|---|---|---|---|

| 任意整理 | ・借金の利息や毎月の返済額を減らす ・手続きが簡単 ・費用が安い |

借金の元本までは減らせない | 5年 | 43,000円~ |

| 個人再生 | ・返済額を最大10分の1など大幅に減らすことができる ・自己破産のように住宅や自動車などの財産を手放す必要がない | ・裁判所を介す必要があるため手続きが面倒 ・解決までにある程度の期間を要する(半年から1年間) ・自己破産のように借金の全額免除はできない |

5~10年 | 190,000円~ |

| 自己破産 | 借金をすべて免除することができる | ・裁判所を介す必要があるため手続きが面倒 ・解決までにある程度の期間を要する(半年から1年間) ・必要最低限以外の貯金や財産はすべて失う |

5〜10年 | 155,000円~ |

債務整理にはこうした種類の手続きがあり、それぞれで特徴が違います。

そのため、債務整理で採択すべき手続きの種類は、個人の状況などに応じて変わります。

自分にとってベストな債務整理の手続きがどういったものなのかを正確に知りたいのであれば、一度債務整理に強い司法書士事務所または弁護士事務所へ相談してみると良いかもしれません。

債務整理(任意整理)の条件やメリットとデメリット

借金の金額によっては自己破産を希望してもできない(自己破産する費用を考えれば債務整理のほうがいいために、できない)ことがあります。 そのため、どの方法を希望していてもまずは弁護士事務所か司法書士事務所に相談してみるといいでしょう。 状況に合わせて、弁護士や司法書士が最適な解決策を案内してくれます。 債務整理はメリットが大きいですが、デメリットもあります。

| 債務整理のメリット | 債務整理のデメリット |

|---|---|

| 1. 返済額が軽減される可能性がある。 | 1. 信用情報機関に登録され、一定期間新しいローンやクレジットカードの取得が難しくなる。 |

| 2. 利息のストップや減額が期待できる。 | 2. 手続きに時間と費用がかかることがある。 |

| 3. 債権者からの取立てがストップする。 | 3. 全ての債務が対象とは限らない。 |

| 4. 督促電話や手紙が止まる。 | 4. 債務整理の事実は基本的に第三者には知られないものの、内容によっては官報に掲載されたり家族にバレたりする。 |

| 5. 破産しなくても債務を整理できる。 | 5. 保証人に迷惑をかけるリスクがある。 |

人によってはメリットばかりというケースもあるので、まずは相談するようにしましょう。

個人再生で大幅減額でき返済のために新規借り入れしなくていい

任意整理は、裁判所を通さずに借金の減額を行います。 具体的には今後かかってくる予定の利息を全てカットして、元金だけを無理のない返済計画で返済していく形になるなど。 利息がカットされれば、完済時点での総額は大きく変わることがあります。 任意整理は手続きも簡単で、弁護士事務所や司法書士事務所に足を運ぶことなく完了することもあります。 任意整理よりは減額度合を強めたいくらい借金額が大きいときは、状況によって個人再生も選択肢です。 個人再生は裁判所を通すため、手続きの複雑度や手間は上がりますが、その代わり減額される金額は任意整理より大きくなるのが一般的です。

| 個人再生のメリット | 減額の程度 | 手続きの流れ |

|---|---|---|

| 1. 家や車などの資産を失うことなく債務整理が可能。 2. 返済総額や利息を大幅に減少させることができる。 3. 弁護士や司法書士とともに計画的な返済が可能。 |

一般的には返済額を半分以下にすることが多いが、具体的な減額率は収入や資産、支出などの状況による。 | 1. 弁護士や司法書士に相談。 2. 必要書類の収集と再生計画案の作成。 3. 裁判所への申し立て。 4. 債権者との調整会議。 5. 裁判所の審査と認可。 6. 再生計画に従った返済を開始。 |

借金の金額によっては、弁護士や司法書士に個人再生を希望しても任意整理のほうがメリットがあると案内されることがあります。 大幅に減額できるという点だけを見るとメリットですが、その代わり任意整理よりも依頼費用が上がるのと手続きの問題や裁判所に認められるための条件など色々あるので、興味があるならまずは相談してみましょう。

自己破産してお金を借りなくても問題を解決できることはある

債務整理の中で最も手続きが複雑な代わりに、借金の返済義務自体をなくせる(=借金を0円にできる)のが、自己破産です。 そういわれると『自己破産したい』と考えるかもしれませんが、金額によっては他の方法のほうがメリットがある場合もあります。 自己破産できそうな場合でも、裁判所への手続きや、資産の整理など手間は発生します。

| 自己破産のメリット | 減額の程度 | 手続きの流れ |

|---|---|---|

| 1. 全ての債務から解放され、清算される。 2. 督促や取立てから完全に解放される。 3. 新たな生活をスタートできる。 |

全ての債務が免除される。 | 1. 弁護士や司法書士に相談。 2. 必要書類の収集。 3. 裁判所への申し立て。 4. 債権者への通知。 5. 破産宣告の決定。 6. 財産の管理や清算。 7. 債務の免除決定。 |

借金額が大きくてどうにも返済が難しいときには、自己破産をして再出発するのもいいでしょう。 自己破産してブラックリストに載った場合でも、ずっと記録されるわけではありません。だいたい10年程度で信用情報は消えるといわれています。 また、自己破産をすると官報に掲載されますが、一般の方が閲覧することは滅多にないものなのでここからバレてしまうリスクは、実は低いです。 同僚や友達などにバレないようにすることは、不可能ではないでしょう。 自己破産したいときは、弁護士事務所や司法書士事務所に相談してみましょう。

債務整理に強い司法書士事務所

借金額が140万円以下の場合であれば、司法書士事務所に債務整理の手続きを依頼すると良いでしょう。

司法書士事務所であれば、借金額が140万円までなら取り扱い可能ですし、弁護士事務所に比べても費用が安くつく傾向にあるという点で適しています。

なお、下記の司法書士事務所であれば費用が安く、そのうえ解決実績が豊富であることから有利な条件での和解が期待できます。

| 弁護士事務所 | 債務整理費用(税込み) | 対応地域 | 分割払い |

|---|---|---|---|

| 杉山事務所 | 【相談料】 無料 【解決報酬金(任意整理)】 11,000円/1社あたり 【過払い金報酬金】 返還額の22%~ |

全国 | 可 |

| はたの法務事務所 | 【相談料】 無料 【基本報酬(任意整理)】 22,000円/1社あたり 【減額報酬(任意整理)】 減額分の11% 【過払い金報酬金】 返還額の22%~ (10万円以下の場合は14%) |

全国 | 可 |

| グリーン司法書士法人 | 【相談料】 無料 【着手金(任意整理)】 無料 【基本料金】 21,780円〜 |

全国 | 可 |

| 渋谷法務総合事務所 | 【相談料】 無料 【着手金】 55,000円~ 【報酬金】 22,000円~ 【減額報酬金】 減額分の11% 【過払報酬】 返還額の22% |

全国 | 可 |

債務整理に強い弁護士事務所

借金額が140万円以上の場合であれば、そういった案件でも対応可能な弁護士事務所に債務整理の手続きを依頼すると良いでしょう。

なお、下記の弁護士事務所であれば費用が安く、そのうえ解決実績が豊富であることから有利な条件での和解が期待できるでしょう。

| 弁護士事務所 | 債務整理費用(税込み) | 対応地域 | 分割払い |

|---|---|---|---|

| 東京ロータス法律事務所 | 【相談料】 無料 【着手金】 22,000円/1社あたり 【解決報酬金】 22,000円/1社あたり 【減額報酬金】 減額分の11% 【諸費用】 5,500円/1社あたり |

全国 | 可 |

| ひばり法律事務所 | 【相談料】 無料 【着手金】 22,000円/1社あたり 【解決報酬金】 22,000円/1社あたり 【減額報酬金】 減額分の11% 【諸費用】 5,500円/1社あたり |

全国 | 可 |

| サンク総合法律事務所 | 【相談料】 無料 【着手金】 55,000円~ 【解決報酬金】 11,000円~ 【減額報酬金】 減額分の11% |

全国 | 可 |

| 弁護士法人・響 | 【相談料】 無料 【着手金】 55,000円~ 【解決報酬金】 11,000円~ 【減額報酬金】 減額分の11% |

全国 | 可 |

お金が借りれない最終手段としてやってはいけないこと

収入がなかったり、金融ブラックであったとしても「SNSでの個人間融資」や「クレジットカードの現金化」といった方法をならお金を借り入れることができるかもしれません。

しかし、これらの方法で安易にお金を借り入れるのは危険で、場合によってはその後の人生を狂わせることにもなりかねないことから、利用しないようにすることを強くお勧めします。

SNSでの個人間融資は詐欺被害などのトラブルに合う可能性大

お金が借りれない最終手段としてやってはいけないこととしてまず挙げられるのが、SNSを通じて行われる個人間融資についてです。

個人間融資というのは、文字通り個人間でお金の貸し借りを行う行為のこと。

近年ではLINEやツイッターといったSNSやインターネット掲示板などで「審査なしで誰でも即日でお金を貸します」といった書き込みが見受けられるようになりました。

しかし、「即日審査なしでOK」と謳っている場合は、ほぼ間違いなく違法業者であると考えられます。

お金の貸付を行う際には、例え個人であっても貸金業法上の「貸金業」にあたります。そして、その貸金業者が融資を行う際は、貸金業法により「申込者の返済能力をきちんと調査したうえで貸し付けをしなければならない」という決まりがあります。

当然、国または都道府県の登録を受けている正規の貸金業者であれば、審査なしですぐに貸し付けを行うことはありません。万が一そのようなことを行った場合は罰則の対象となります。

つまり、「審査なしで即日融資OK」というようなことを宣伝文句にしている個人または業者がいるとすれば、それは貸金業の登録を行っていない違法業者・闇金であると言えます。

実際にSNSやインターネット掲示板で融資を募集しているのは、ほぼ闇金だったというケースがほとんどだと言われていますからね。

違法業者・闇金は法外な利息を請求し悪質な取り立て行う

SNSで融資を募っているのは、大体違法業者・闇金なわけですが、もしそうした貸し主からお金を借りた場合は、法外な利息を請求されると考えて良いでしょう。

法外な利息というのは、貸金業法で定められている上限金利(年率20.0%)以上のものになります。

闇金業者の場合は、低いところだと「トイチ」(10日で1割の利息が付く)、ひどいところであれば「トゴ」(10日で5割の利息が付く)といった金利を請求してきます。

例えばトイチで10万円を借り入れした場合は、1か月後に利息だけで3万円程度に膨れ上がるわけです。

これでは、自分一人で返済しきるのは相当困難になると考えられるでしょう。手を付けてしまった段階で借金地獄が始まってしまったと言っても過言ではありません。

また、違法業者・闇金の厄介なところは、その悪質な取り立てにあります。その実態としては例えば下記のようなことを行います。

- 一日に何十件も電話をかけてくる

- 早朝や深夜の時間帯に自宅まで来る

- 大声で「金を返せ」と暴言を吐く

- 勤務先にまで来て取り立てを行う

- 親戚などに取り立てを行う

- 借金していることをチラシをばらまくなどして近所に知らせる

- 頼んでもいないのに救急車や消防車・デリバリーなどを呼ばれる

このように、債務者はもちろん、その周囲の人間を巻き込んで嫌がらせ的に返済を強要してきます。

こうして債務者を精神的に追い込み疲弊させることで、何としてでも返済させようとするわけです。

違法業者・闇金業者に関しては、専門の弁護士に相談することが有効です。しかし、金銭的な事情などによりそれができない場合は、経済的にも精神的にも深刻な被害を被る可能性がありますので、SNSでの個人間融資は決して利用してはいけません。

個人間融資はそれ自体が詐欺であるケースもある

個人間融資は、貸主が闇金であるケース以外にも、それそのものが詐欺であることもあったりします。

例えば、貸し付けする際の担保にあたるものとして「保証金」といった名目で申込者に1万円程度振り込ませておいて、その後行方を暗ますといった手口で欺くというものですね。

このような場合は、個人情報を売られることもあるため、何らかの形で二次的な被害を被る恐れもあります。

こうしたことからも、個人間融資でお金を借りるのはやめておきましょう。

女性であれば性的な関係を強要されることも

また、申し込み者が女性である場合は、融資を受ける代わりに性的な関係を強要されることケースも少なからずあります。

この場合は担保・保険として裸の写真を要求され、返済中はもちろん完済を終えたあとでもその写真を利用して脅迫したりストーカーを行為を働いてきたりします。

そのため、特に女性の場合は、個人間融資を利用するのは絶対に控えてください。

クレジットカードの現金化は規約違反になる可能性がある

また、どこからもお金を借りれない場合でもやってはいけないこととして押さえておきたいのが、「クレジットカードの現金化」です。

クレジットカードの現金化というのは、そのショッピング枠を利用して金券を購入して売ったり、専門の業者に依頼して換金してもらうという行為のことを指します。

ただ、このクレジットカードの現金化をしてしまうと、カード会社が定める規約違反になる可能性があります。

こうなると、以後そのクレジットカードが使えなくなる恐れがあります。

また、クレジットカードの現金化業者を利用した場合、それが悪質な業者ならカード情報が盗まれるリスクがあります。これによって、カードが不正利用されてしまうことも。

クレジットカードの現金化は、一見すると問題がないように思えるかもしれません。しかしながら、利用することで様々な危険性を伴うので、なるべく利用してないようにしておきましょう。

お金が借りれない最終手段に関するよくある質問

ここからは、お金が借りれない場合の最終手段に関するよくある質問と答えについてまとめてみました。

お金が借りれない人の最終手段で今すぐお金が必要な場合は?

多重債務や金融ブラックなどでどこからも借り入れすることができない場合は、中小消費者金融(街金)の利用を検討してみましょう。中小消費者金融であれば、通常の金融機関からお金が借りれない場合でも、即日で融資を受けられる可能性があります。 それでも借りれない場合は、「クレジットカードのキャッシング枠を利用する」「生命保険の契約者貸し付けを利用する」「質屋で質入れをを利用する」「スマホのキャリア決済で買い物・現金化する」「後払いアプリで買い物・現金化する」といった方法を試してみると良いでしょう。これらの方法であれば、お金が借りれない場合でもすぐに工面できる可能性があります。

どこの消費者金融からもお金が借りれない時の最終手段は?

どこの消費者金融からもお金が借りれない場合は、債務整理を行うと良いでしょう。

債務整理をすることで、借金が減額されたり、すべて帳消しにすることも可能です。ただし、債務整理をしてしまうと、信用情報機関に返済事故の記録が残ます。こうなると以後5年~10年の間は、各種ローンが組めなくなったり、クレジットカードが作れなくなったりするといったデメリットがあります。また、個人再生や自己破産をする場合は、裁判所を介す必要があるので、手続きが煩雑になったりそれに要する期間が長くなります。更に自己破産をする場合は、必要最低限の貯金と財産以外はすべて手放さなければならない点にも気を付けてください。