いざというときのセーフティネットとして活用できる生活保護。

ただ、この制度を受けるにもデメリットがあり、人によっては向いていないと思われることも十分に考えられます。

今回はそんな生活保護のデメリットについて分かりやすく徹底的に解説していきます。本格的に受けることを検討している方は、申請前に一度確認してみてください。

生活保護のデメリットは?受け取れるのは最低限の生活費のみ

生活保護は高齢者や病気で働けない人や、生活に困窮している人などを支援するための制度です。

生活保護には「最低限の生活費を確保できる」「所得税・住民税・固定資産税などの税金、国民年金保険料、国民健康保険料の免除」などのメリットがある反面、実際に受ける前には主に下記の9つのデメリットがあることを知っておくと良いでしょう。

生活保護の主な9つのデメリット

以下ではそれぞれのデメリットについて詳しく解説していきたいと思います。

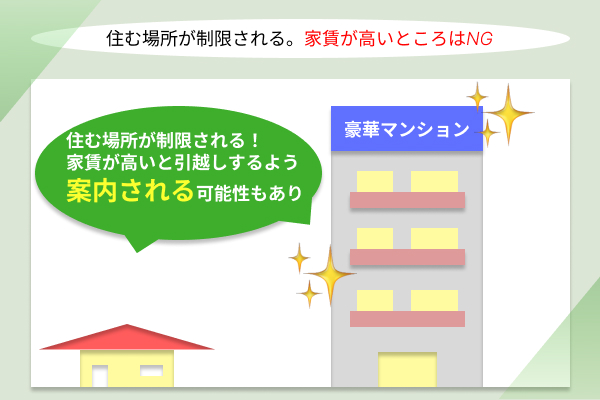

住む場所が制限される。家賃が高いところはNG

生活保護を受けるうえでまずデメリットになってくるのが、住む場所がある程度制限されてしまうという点です。

生活保護を受ける場合、自分の収入に応じた物件に転居する必要があるため、住める場所・物件も限られてしまいます。

選べる物件としては、生活保護の住宅扶助の上限までの家賃に収まるところになります。つまり、住宅扶助の上限以上に家賃が高い住宅は、生活保護を受けるとなると住むことができません。

なお、生活保護の住宅扶助の支給額は、世帯人数と等級地別(住んでいる場所)で決まります。例えば主要都市である東京・大阪のそれぞれの住宅扶助の限度額は、具体的には下記の通りになります。

| 世帯人数 | 住んでいる地域 | |

|---|---|---|

| 東京23区1級地24市 (羽村市・あきる野市を除く) |

大阪市 | |

| 単身世帯(15㎡以上) | 53,000円 | 40,000円 |

| 2人世帯 | 64,000円 | 48,000円 |

| 3人世帯 | 69,800円 | 52,000円(3~5人世帯) |

例えば、東京で単身で生活保護を受ける場合、転居できるのは家賃53,000円以下の物件に限られるということになります。

このように生活保護受給者になると、家賃の上限が決まってしまうことから、自由に好きな場所に住むことができなくなる点には注意してください。

どうしても東京に住みたい方はお金が借りられない人の最終手段の解説記事をご覧下さい。

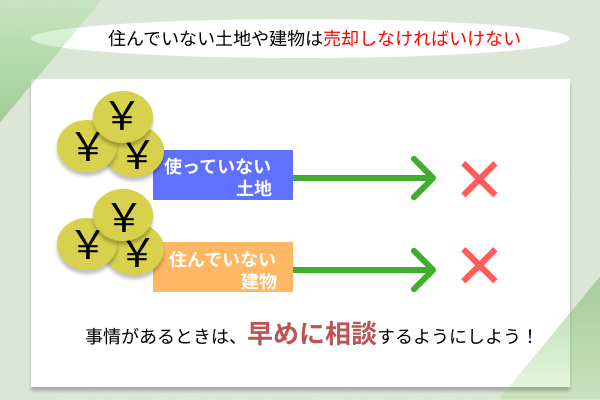

所有物が制限される。余計なモノを買えない

また、生活保護を受けるうえでデメリットとなるのが、所有できるモノも限られてしまうという点です。

生活保護の受給要件は「最低限度の生活の維持のために活用することが前提」となっているため、余計な所有物を購入できる経済的余裕があるのであれば生活保護の受給は認められなくなります。

なお、生活保護受給者が所有してはならないものとしては、主に下記が挙げられます。

生活保護受給者が主に所有してはならないもの

- 自動車やバイク

- 貯蓄型の保険

- 株などの有価証券

- 住んでいない土地や建物

- その他高価な物

自動車やバイク

生活保護を受給すれば、自動車やバイクといった所有物は原則として手放さなくてはなりません。

特に高級車や大型バイクは、生活必需品ではないため受給時に売却するように求められます。

ただし、地方に住んでいるような場合で、働くためや通院するためにどうしても必要な場合は、高級車でなければ自動車やバイクの所有が認められることもあります。

どうしても自動車やバイクが必要であれば、福祉士事務所の方へ相談しましょう。

貯蓄型の保険

保険には大まかに「掛け捨て」と「貯蓄型」のものがありますが、このうち貯蓄型の保険に関しても生活保護を受給する際には所有してはいけません。

貯蓄型の保険は、掛け捨て型とは違い、解約をすれば保険料の支払い期間に応じて解約返戻金を受け取れます。これは本質的には売却できる資産であるとも言えます。

生活保護では売却できる資産がある場合は申請できないので、貯蓄型の保険は加入することができません。

申請時にこうした保険に加入している場合は、解約することを求められます。

株などの有価証券

株などの有価証券(それ自体に財産的価値があるもの)も、売却できる資産としてみなされるため、生活保護受給者になれば原則として所有することができません。

これは今話題のつみたてNISAなどの投資商品も該当するため、投資も収入の柱としたいと考えている方は気を付けておきましょう。

ちなみに、生活保護受給者である場合で、もし内緒で投資に手を出して利益を出した際に、所得として税務署に報告をしなければ不正受給となります。

この場合は、刑法上の詐欺罪が成立する可能性があります。なお、投資で所得を得たかどうかは、取引した証券会社から税務署に方に支払調書が提出されるので役所には必ずバレますので、この点にはくれぐれも注意してください。

ちなみに、生活保護受給者の場合、投資で得た所得を税務署の方に申告したとしても、利益分が減額されてしまうので結局意味がありません。

住んでいない土地や建物

済んでいない土地や建物も、生活に必要のない不動産(資産)ということから、生活保護を受けるのであれば売却しなければなりません。

しかし、すでにその物件に被保護者が住んでいる場合は、基本的に売却を求められることはありません。ただ、世帯人数の割に間取りが大きすぎるようなケースだと売却を指示される可能性があります。

その他高価な物

貴金属や宝飾品などの高価なモノも贅沢品に当ることから、生活保護を受けるのであれば売却する必要があります。

その他、2台目以降のパソコンやスマホも必需品ではなく贅沢品扱いになる可能性もあります。このように、所有できるモノはもちろん、その数に関しても限られてしまうことが考えられるのも押さえておきたいところです。

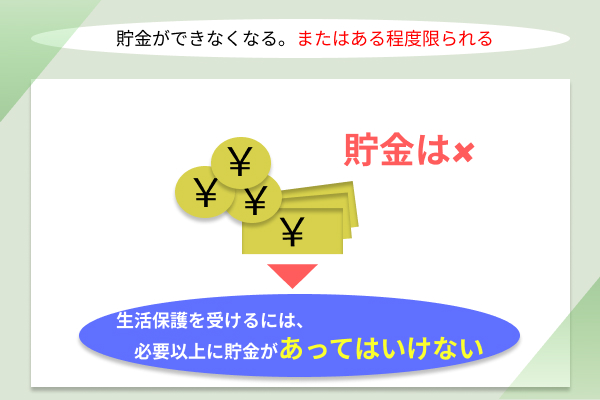

貯金ができなくなる。またはある程度限られる

更に生活保護受給者になった際のデメリットとして挙げられるのが、基本的に貯金ができなくなるという点です。

生活保護を受けるには、必要以上に貯金があってはいけません。このことから、その受給者は貯金をすることができなくなるというわけです。

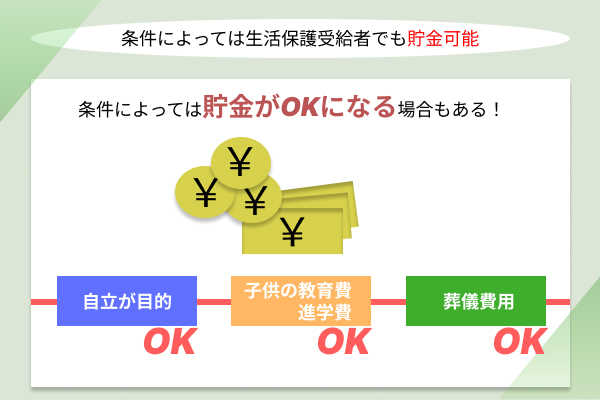

条件によっては生活保護受給者でも貯金可能

生活保護受給者は基本的に貯金ができませんが、すべての受給者においてそうではありません。生活保護受給者でも特定の条件を満たせば、貯金をできる可能性があります。

なお、生活保護受給者が貯金をすることを認められるための条件は主に下記の3点になります。

生活保護受給者が貯金を認められるケース

- 生活保護を辞めて自立を目的とするために貯金をする

- 子どもの教育・進学のために貯金をする

- 葬儀などの費用のために貯金をする

こうしたケースであれば、限りはありますが生活保護受給者でも貯金をすることが認められます。

生活保護を辞めて自立を目的とするために貯金をする

生活保護をやめて将来的には自立をすることを考えている場合は、その間に必要なお金を貯金することが認められます。

そのため、将来的には生活保護をやめて自立したいけれども、「それに必要なお金を貯金することができないので社会復帰できないのではないか」といった心配をする必要はありません。

子どもの教育・進学のために貯金をする

子供の教育や進学のために貯金が必要な場合も、生活保護受給者であっても貯金が認められます。

そのため、子供がいてその教育費用が必要な場合でも、生活保護により貯金ができなくなるといった心配はありません。

葬儀などの費用のために貯金をする

葬儀代や老後に必要なお金を貯めるといった目的がある場合も、生活保護受給者であっても貯金が認められます。

ちなみに、生活保護では、葬儀扶助も受けることができます。これは、生活保護受給者自身が死亡した場合の葬儀や生活保護受給者が執り行う葬儀のときに支給されます。

そのため万が一のことがあっても、生活保護で貯金ができないことにより葬儀関連の出費で対応できなくなるといったこともありません。

その他結婚や引越しなどのために貯金をする場合も可

その他結婚や引越し、免許取得などの目的ために貯金をする場合も、それが認められる可能性があります。

もし、やむを得ない事情により貯金が必要になった場合は、ケースワーカーに相談をしてそれが可能かどうかを訪ねてみると良いでしょう。

生活保護受給者が貯金できる金額の上限

ちなみに生活保護を受ける場合の貯金の具体的な上限というのは、明確には定められていません。これは、住んでいる自治体によっても違ってきたりするなど、全国で統一されているわけでもありません。

ただ、いずれにしても、貯金できる金額には限りがあります。その貯金額が多すぎると判断された場合は、生活保護が打ち切りとなり可能性があります。

そのため、貯金をする際はケースワーカーに相談の上、その決まりに沿って行うようにしてください。

生活保護受給時にタンス預金はバレる?

生活保護受給者は、基本的に貯金をもつことができません。

ただ例外的に貯金をもつことが認められるケースはあるものの、そうした条件に満たない場合であればかなり不便に感じてしまうこともあるでしょう。

そのようなデメリットに対して有効的な抜け道として言われているのが、「タンス預金(タンス貯金)」です。

タンス貯金というのは、家庭内で保管する現金のことです。

タンス預金の場合は、金融機関に預ける貯金とは違い、タンスの裏などに隠すことができます。そして、上手く隠しておけば、基本的にバレることがありません。

というのも、定期的に行われるケースワーカーによる調査家庭訪問は、脱税の税務署調査のような権限はないからです。

そのため、もしタンス預金が疑われても、自宅に入り込んで片っ端から調べられるといったことがありません。

つまり、普通に現金を隠しておけば、それで十分に対策が可能になります。

とはいえ、もしも札束を隠し忘れるなどしてタンス預金がバレてしまった場合は、生活保護費を没収されてしまったり、それ自体が打ち切りになる恐れもあるため注意してください。

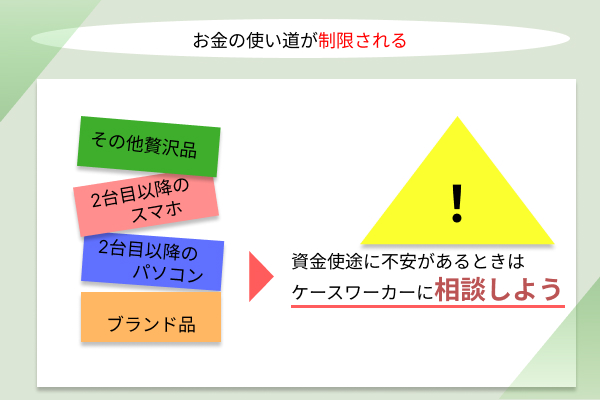

お金の使い道が制限される

生活保護受給者は、お金の使い道もある程度制限されてしまいます。

生活保護を受けていて使えるのは、あくまでも家賃や食費・養育費に限り、それ以外にブランド品や2台目以降のパソコンやスマホなどの生活必需品でないものを購入するのは認められていません。

また、パチンコや競馬などのギャンブルに関しては、禁止されているわけではありませんが、もし負けてしまった場合にその金額が多ければその後の家計が苦しくなります。

もちろん、大負けしてしまったときに特別にいくらか追加で生活保護費用が支給されるということもないため、負けた金額によってはかなり深刻な状況に陥るでしょう。

ちなみに、ハマりすぎてしまうと、ケースワーカーから控えるように注意を受けることになります。

逆にギャンブルに勝ったとしても、それは収入として認定されてしまうため、翌月の生活保護費からその分が差し引かれてしまいます。当然100万円以上といった大金を儲けても、結局翌月にはすべて没収となります。

以上のことから生活保護を受給中の場合は、ギャンブルに勝つことによるメリットというものはなく、負けることによるリスクしかありません。

生活保護受給者はギャンブルをすることができないというわけではありませんが、それを行う意味は限りなく薄まってくるといえるでしょう。

ギャンブルで負けた場合も収入認定されるケースがある

生活保護受給中にギャンブルをする際に知ってきたいのが、ギャンブルで負けたにも関わらず収入認定されるケースがあるということです。

例えば最初に5000円勝ってから10000円負けたという場合。このケースだとトータルで5000円負けていますが、最初に勝った5000円に関してはなんと収入として認定されていまいます。

こうしたことからも、生活保護受給中にギャンブルをするのは賢明ではありません。

ギャンブルで勝った場合は報告をする義務がある

ギャンブルで勝った場合は、そのことをケースワーカーに報告をする義務があります。

もし、報告をしなかった場合は不正受給とみなされ、生活保護が打ち切られる可能性もあるため注意しておきましょう。

クレジットカードを作成することが難しくなる

生活保護受給者になると基本的にクレジットカードを作成することができなくなる点にも注意しておきましょう。

というのも、クレジットカードを作るにはカード会社で設けられた審査に通過する必要があるわけですが、生活保護を受けていると支払い能力が低いという判定が下されるので、どうしても審査に通りづらくなります。

もちろん、クレジットカードが作れなければ、そうした決済のみにしか対応していないサービス・商品や店舗で買い物をすることができなくなりますので、生活保護を検討している際は気を付けてください。

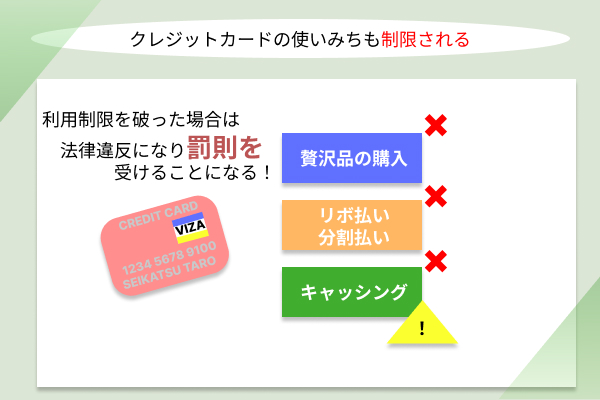

クレジットカードの使いみちも制限される

生活保護を受けている状態でクレジットカードを使う場合は、生活保護法による利用制限がかかります。

これは支出の節約を図る目的で設けられた決まりなのですが、もしこの利用制限を破った場合は法律違反になり罰則を受けることになるので注意してください。

なお生活保護法におけるクレジットカードの利用制限は主に下記の3点になります。

生活保護法におけるクレジットカードの利用制限

- 贅沢品の購入

- リボ払いや分割払いの利用

- キャッシングの利用

以上から、生活保護受給者がクレジットカードを利用するには、キャッシング枠0円のカードで生活必需品を毎回1回払いで購入するといった使い方に限られます。

例え生活保護を受ける場合でクレジットカードを持てたとしても、それを普通に最大限活用することができないのもデメリットと言えます。

無断で使用したら取り消しになる恐れがある

生活保護受給者は通常クレジットカードを作るのが困難ですが、カードの申し込み時に利用限度額を下限に設定したりすることで運よく審査に通過して作成できるケースもあります。

ただ、そういった際に気を付けておきたいのが、をケースワーカーや福祉事務所への相談なしにクレジットカードを無断で利用したら生活保護が取り消しになる恐れがあるということです。

というのも、カードの利用はその審査を通過したということ、つまり「収入がある」とみなされることになるため、その状態で生活保護をうけるとなると不正受給にあたります。

これが発覚した場合は、生活保護が取り消しになることが十分に考えられるでしょう。

生活保護は、クレジットカードの作成が困難なことに加えて、こうした点にも注意してください。

なお、生活保護を受けてもクレジットカードを作成したい場合は、ケースワーカーや福祉事務所へ相談してから作るようにしましょう。

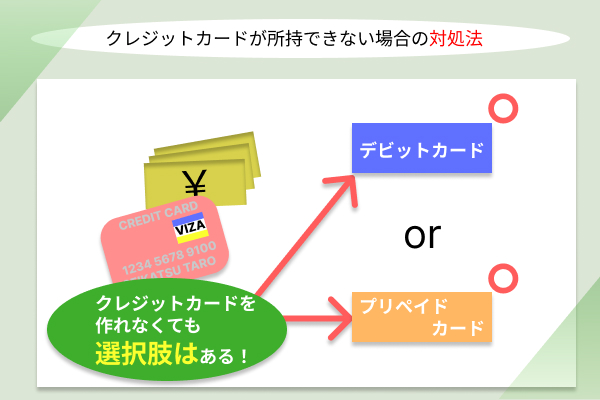

クレジットカードが所持できない場合の対処法

生活保護受給者は基本的にクレジットカードを作るのが困難である上に、仮に持てたとしてもその使い道が制限されたりするのが難点です。

しかし、昨今ではカード決済でなければ利用できないサービスなども増えているため、なんとかカードを作りたいと思う方も少なからずいるでしょう。

そういった場合におすすめなのが、ほぼクレジットカードの代わりとして使えて生活保護受給者でも作れる「デビットカード」や「プリペイドカード」といったものです。

こうしたカードであれば、支払いは1回払いのみに限られるものの、クレジットカードと同様に実店舗やネットショップでキャッシュレスで簡単に決済できたり、ポイント還元といった恩恵を受けることができます。

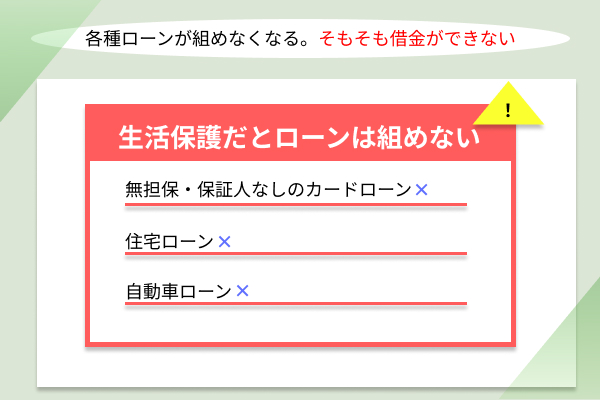

各種ローンが組めなくなる。そもそも借金ができない

生活保護を受給すると各種ローンが組めなくなるのもデメリットです。

各種ローンというのは、無担保・保証人なしで借り入れできるカードローンをはじめ、住宅ローンや自動車ローンのことです。

生活保護費用はあくまでも税金で賄われているわけですが、その国から支給されたお金を個人の借金を返済するために充てることはできません。

そのため、生活保護による借金返済は認められず、原則としてローンを組むことができません。

もしも、生活保護受給中にローンを組んでいてお金を借り入れしたことが発覚した場合は、不正受給にあたります。

これにより、生活保護の返還を求められたり、それ自体が打ち切られることにもなりかねません。

そのため、生活保護申請前に各種ローンを組んでいる場合は、そのローンを解約してから申し込みを行うとよいでしょう。

生活保護中にカードローンを利用していることがバレる可能性

そもそも、生活保護中にカードローンを利用していることがバレるということはあるのでしょうか?

結論から申し上げますと、直接的に発覚する可能性というのは低いです。

というのも、個人のカードローンの利用歴を記録している信用情報は、金融機関では公開されていますが、役所の方では確認できないからです。

このことから、生活保護中にカードローンを利用していることは、基本的にばれにくいと言えます。

ただし、銀行の口座振替やローンカードがケースワーカーに見つかった場合は、当然カードローンを利用していることが知られてしまいます。

この場合は、上記でもお伝えした通り不正受給にあたることから、生活保護の返還を求められたり、打ち切られるといった恐れが出てきます。

万が一生活保護が打ち切られた場合は、借金だけが残る形となりますので、基本的には生活保護受給中にローンを利用するのは控えておきましょう。

生活保護受給者はローンの審査に受からない

ちなみに、生活保護受給中にローンを申し込んだとしても、基本的に審査に通りません。

ローンの審査では、申込者の返済能力を図る際に主に「安定した収入」があるかどうかを確認するわけですが、生活保護の場合はその「安定した収入」には含まれないため、基本的にローンの審査に通りません。

また、申込時に収入があるといったように虚偽申請を行ったとしても、在籍確認が行われることによってすぐに嘘とついていることがバレてしまいます。結果虚偽申告とみなされ、この場合も審査落ちとなります。

生活保護受給中に借入したい場合の対処方法

もしも生活保護受給中でも借入する必要が出てきたといった場合は、福祉事務所のケースワーカーなどに相談しましょう。

公的機関に相談することで、自治体などでお金を借入できる可能性があります。

生活保護でも借入できるとは言っても闇金だけは厳禁

生活保護受給者は、原則として借入することができませんが、実のところ闇金を利用すればお金を借りることができます。

しかしながら、闇金は法外な利息を請求してくるため、特にお金に困っているような状況であれば、借金地獄に陥るのは目に見えています。

加えて違法で悪質な取り立てをしてくることから、後々生活の立て直しが難しくなるほど精神的にも追い込まれる恐れもありますので、闇金の利用は避けてください。

なお、闇金の手口としては、近年ではLINEなどのSNSを通じて募集を募る方法が主流になりつつあります。

これは個人間融資とも呼ばれているもので、そうしたSNS上でのやり取りだけで即日で融資が受けられます。

もちろん、「金融ブラックでも生活保護でも即日融資可能」といった広告を出しているのはほぼ100%闇金です。

審査の甘いキャッシングなどはあり得ません。

借入すれば、生活保護が打ち切られる可能性があるうえに、借金で首が回らなくなってしまうというように窮地に追い込まれてしまいますので、闇金は決して利用してはいけません。

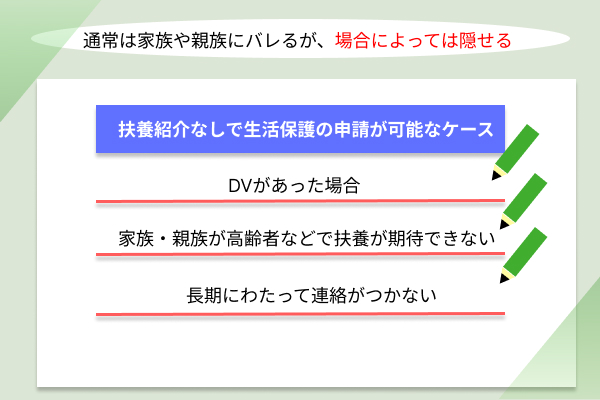

基本的に家族や親族にバレる。内緒にはできない

生活保護を受ける際は、そのことが家族や親族にバレてしまうという点にも注意しておきましょう。

生活保護を受けるためには、「頼れる家族や親戚がいない」ということが条件になるため、申請時にはそういった家族や親戚へ「援助できないかどうか」の扶養紹介とよばれる確認連絡が行われます。

この扶養紹介が行われることから、生活保護申請時には家族や親族にバレてしまうというわけです。

なお、この時の扶養紹介の対象となるのは、具体的には直系血族(親・子)および兄弟姉妹および3親等の親戚までとなります。

もちろん、この扶養紹介を手続き上控えてもらうことはできないため、生活保護を受けることを内緒にすることはできません。

ただし、以下の場合であれば、基本的には扶養紹介なしで生活保護の申請手続きを行うことが可能です。

扶養紹介なしで生活保護の申請が可能なケース

- 家族・親族がDV(家庭内暴力)や虐待していた場合

- 家族・親族が高齢者などで扶養が期待できない場合

- 家族・親族が長期にわたって連絡がつかない場合

これらの基準は、厳密にはその福祉事務所によっても変わります。ただ、上記のようなケースに該当する場合は、申請時の扶養紹介によって被るであろう余計な心配がなくなるでしょう。

その他、諸事情によりどうしても扶養紹介を避けたいといった場合も、相談により対応してもらえることがあります。

生活保護はどこまでバレるのか。近所に知られる可能性

生活保護を受ける場合は、例外的なケースを除いて家族および3親等の親戚までにはバレてしまいますが、基本的には近所に知られる可能性はありません。

ただし、近隣住民とのトラブルや、家族・親族が言いふらすことによって、近所に知られてしまうことはあります。

そのため、生活保護を受けていることをできるだけ内密にしたいのであれば、近隣住民や家族・親族との関係性はなるべく悪化させないようにするなど意識しておきたいところです。

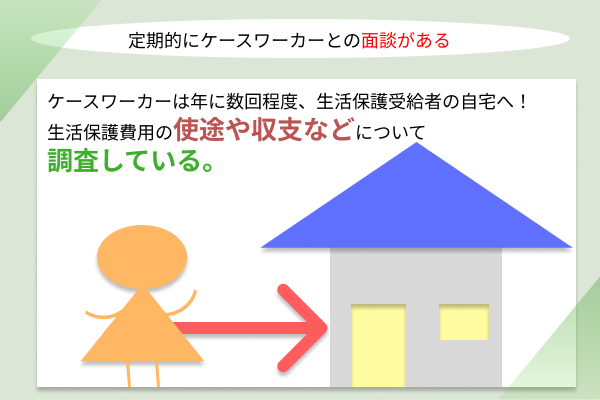

定期的にケースワーカーが訪問し面談を受ける必要がある

生活保護を受ける際は、ケースワーカーと定期的に合わなければならない点も知っておきたいところです。

ケースワーカーとは、公的機関における相談支援業務を行う公務員のことで、主に生活保護受給者が自立できるようにサポートする役割を担っています。

生活保護受給者になれば、ケースワーカーが年に数回程度自宅に訪問して、生活保護費用の使途や収支などについて調査します。

この訪問調査では、その月の収支や生活保護費の用途について申告をする必要があります。

もしここで虚偽の申告をした場合や、訪問調査そのものに応じなかった場合は、生活保護が打ち切られてしまう恐れがあるので注意しておきましょう。

訪問調査の具体的な頻度に関しては、受給者の状況やその福祉事務所によって変わります。例えば生活保護受給者になって間もない場合なら半年に一回程度になりますが、高齢者で一人暮らしの場合だと頻繁に行われる可能性が高いです。

訪問調査の時間は、1回につき15~30分程度になります。

ケースワーカーの定期的な訪問調査は、自立を促すという意味ではプラスに働くことが期待されますが、その一方で人によっては精神的に負担がかかってしまうでしょう。

そのため、生活保護を申請する際は、こうしたことを踏まえたうえで行いたいところですね。

旅行に行きづらくなる。収入認定されることも

生活保護は受給すると、海外旅行に行きづらくなってしまうのもデメリットです。

というのも海外旅行に行く場合は、翌月の生活保護費が減額されてしまう可能性があるからです。

主に遊興(遊び)目的での旅行は、お金が余っていると判断され収入認定されることから、旅行に行っている間の日数分だけ保護費が減額されるというわけなんですね。

これにより、翌月の生活が苦しくなる可能性が考えられるため、海外旅行に行く前には先々の家計にさほどダメージがいかないと予測される程度の貯金をしておくのが賢明です。

また、海外旅行自体が一般的には贅沢だと考えられていることもあるため、もし行っていることが近所などにバレてしまった場合は、世間体が悪くなることも想定されます。

そのため、その後の生活のためにも、生活保護を受けている間は、海外旅行に行ったなどと口外したり、お土産を購入して渡したりといったことは避けておいた方がよいでしょう。

このように生活保護受給者が海外旅行へ行くことは、決して禁じられているわけではありませんが、色々な理由により行きづらい部分があるという点にも注意してください。

なお、生活保護を受けている場合、海外旅行に行けば基本的に生活保護費が減額されてしまうわけですが、一部のケースでは海外旅行に行っても生活保護費が減額されないことがあります。

海外旅行に行っても生活保護費が減額されないケース

海外旅行に行っても生活保護費が減額されないケースは主に下記の3つです。

海外旅行に行っても生活保護費が減額されないケース

- 冠婚葬祭

- 国際大会への出場

- 修学旅行

海外旅行へ行く目的が上記であれば、事前に申告をすることで生活保護費の減額を受けることはありません。

例えば知人の海外挙式のためや、部活動などで国際大会への出場の一環としていく場合などであれば、問題なく海外に行くことができます。

国内旅行でも事前に申告する必要がある

国内旅行の場合は、海外旅行に行く場合とは違い、遊び目的で行くと生活保護費が減額されてしまうといったことはありません。

しかしながら、国内旅行へ行く前はあらかじめケースワーカーに知らせておく必要があります。

仮にケースワーカーに知らせることなく国内旅行へ行った場合は、ケースワーカーが自宅へ訪問した際に生活保護受給者が不在となります。

このように、受給者が不在である状況が続くことでその理由を聞かれるわけですが、そこで合理的な理由を説明できなければ最悪の場合生活保護が打ち切られる可能性がでてきます。

生活保護を受けている間は、国内旅行だとその受給額が減らされるということはない分海外旅行と違ってまだハードルは低いのですが、その際にわざわざケースワーカーに知らせる必要があるという点にも注意しておきたいところですね。

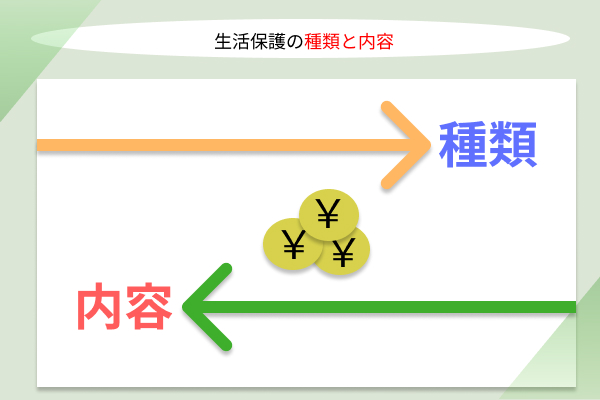

生活保護の種類と内容

生活保護の種類と内容は下記の通りです。

| 生活を営む上で生じる費用 | 扶助の種類 | 支給内容 |

|---|---|---|

| 日常生活に必要な費用 (食費・被服費・光熱費等) |

生活扶助 | 基準額は、

特定の世帯には加算があります。(母子加算等) |

| アパート等の家賃 | 住宅扶助 | 定められた範囲内で実費を支給 |

| 義務教育を受けるために必要な学用品費 | 教育扶助 | 定められた基準額を支給 |

| 医療サービスの費用 | 医療扶助 | 費用は直接医療機関へ支払 (本人負担なし) |

| 介護サービスの費用 | 介護扶助 | 費用は直接介護事業者へ支払 (本人負担なし) |

| 出産費用 | 出産扶助 | 定められた範囲内で実費を支給 |

| 就労に必要な技能の修得等にかかる費用 | 生業扶助 | 定められた範囲内で実費を支給 |

| 葬祭費用 | 葬祭扶助 | 定められた範囲内で実費を支給 |

生活保護ではこうした生活を送るうえで必要となる生活費を受けることができます。

生活扶助は日常生活に必要な費用を受けられる

生活扶助では食費・被服費・光熱費など日常生活を送るうえで最低限必要な費用が支給されます。

生活扶助費は、住んでいる地域や世帯人数によりその支給額が変わります。

住宅扶助は家賃に必要な費用を受けられる

住宅扶助は、賃貸物件を借りるときなど住む場所を確保するのに必要なお金が支給されます。こちらも居住地によりその支給額が変わります。

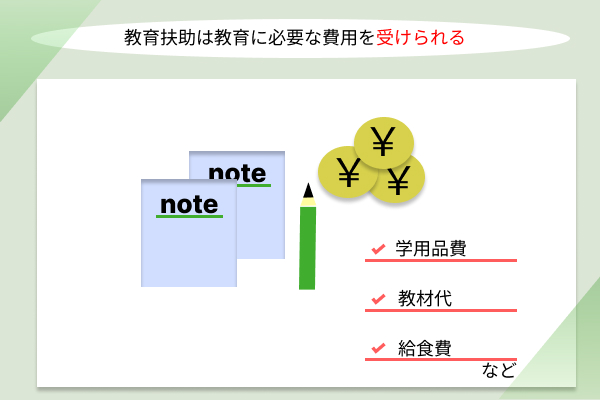

教育扶助は教育に必要な費用を受けられる

教育扶助は、義務教育を受けている子供の給食費や学用品費、教材代などに必要なお金が支給されます。支払額は基準額として、小学校等が月額2,600円、中学校等が月額5,000円となります。

医療扶助は医療費用に必要な費用を受けられる

医療扶助では、病気での治療などで必要なお金が支給されます。

介護扶助は介護サービスに必要な費用を受けられる

介護扶助では、介護サービスの利用料の補助が受けられます。

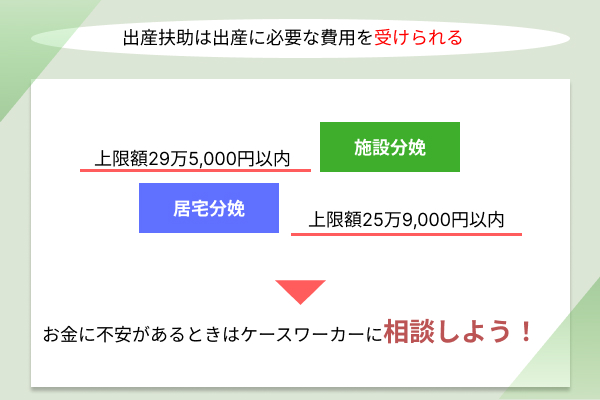

出産扶助は出産に必要な費用を受けられる

出産扶助では、出産する際に必要なお金が支給されます。支給額は下記のとおりです。

| 出産内容 | 支給額 |

|---|---|

| 施設分娩の場合 | 実費(上限額29万5,000円以内) |

| 居宅分娩の場合 | 実費(上限額25万9,000円以内) |

生業扶助は就労に必要な技能の修得等にかかる費用を受けられる

生業扶助では、就労に必要な技能の習得などに必要な費用が支給されます。支給額としては上限38万円までとかなり手厚い内容になっています。

葬祭扶助は葬祭に必要な費用を受けられる

葬祭扶助では、葬儀に必要な費用が支給されます。支給額は下記のとおりです。

| 対象 | 支給額 |

|---|---|

| 大人 | 実費(上限額20万6,000円以内) |

| 大人 | 小人 実費(上限額16万4,800円以内) |

生活保護に関するよくある質問と答え

ここからは生活保護に関するよくある質問と答えについてまとめてみました。

生活保護のメリットは何ですか?

生活保護の最大メリットは「最低限の生活費を受け取れる」という点です。扶助されるのは、衣食住を賄える「生活扶助」や「住宅扶助」をはじめ、子供の教育に必要な「教育扶助」、就労に必要な技能の修得などに必要な「生業扶助」、葬祭に必要な「葬祭扶助」などが支給されます。

また、生活保護では下記の支払いが免除になります。

- 所得税・住民税・固定資産税などの税金

- 国民年金保険料

- 国民健康保険料

- 介護保険料

- 介護サービス利用料

- NHK受信料

- 保育料

生活保護受給者はどんな人が多い?

生活保護受給者は、主に高齢者が多いとされています。厚生労働省の「生活保護制度の現状について」によると、65歳以上の高齢者の生活保護受給者数は年々増加しており、令和2年では受給者全体の約52%、令和3年では55%が高齢者だという結果が出ています。高齢者世帯の生活保護受給が増加している理由としては、主に社会保障給付が不足していることなどが挙げられます。そうした問題を改善するためにも、高齢者が長く働き続けられるような環境の整備や、社会保障制度の変更などが叫ばれています。